ההתמודדות מול המערכת הבנקאית עשויה להרגיש לעיתים כקרב שנועד לכישלון. בין אם מדובר בסירוב לקבלת אשראי הנראה שרירותי, עמלות בלתי צפויות שצצו לפתע בחשבון, או שירות לקוחות שאינו מספק מענה – תחושת התסכול מוכרת לכולנו. עם זאת, חשוב להבין שבמקרים רבים, הגשת תלונה למפקח על הבנקים, ובפרט בכל הנוגע לנושאים של המפקח על הבנקים תלונות, אינה רק מוצא אחרון, אלא מהלך אסטרטגי מחושב שיכול להפוך את הקערה על פיה ולהחזיר את הכוח לידיים שלכם.

אז מתי באמת הגיע הזמן לפנות למפקח?

לפני שפונים לרגולטור, חיוני להבין את ההבדל המהותי בין שיחה שגרתית עם הבנקאי שלכם לבין הגשת תלונה רשמית. הפנייה למפקח אינה קו הפעולה הראשון. היא שמורה למצבים שבהם כבר מיציתם את כל האפשרויות מול הבנק – שוחחתם, שלחתם מיילים ופשוט נתקלתם בחוסר מענה או בחומה בצורה. זהו הרגע המדויק שבו נדרשת התערבותו של גורם חיצוני ואובייקטיבי.

ההחלטה לפנות למפקח מתגבשת כאשר אתם חשים שנעשה לכם עוול של ממש; כאשר הבנק פעל בחוסר תום לב, התעלם מפניותיכם, או סיפק תשובות מתחמקות שאינן פותרות את הבעיה. המטרה אינה רק לפתור את הסוגיה הנקודתית, אלא גם לשדר מסר ברור למערכת הבנקאית: אתם מודעים לזכויותיכם ולא תהססו להשתמש בכלים העומדים לרשותכם.

תרחישים קלאסיים המצדיקים פנייה

ישנם מספר מקרים קלאסיים שבהם פנייה למפקח מהווה כלי רב-עוצמה. אם אחד מהמצבים הבאים מוכר לכם, ייתכן שהגיע הזמן לשלב הבא.

- סירוב בלתי סביר למתן אשראי: הגשתם בקשה להלוואה או להגדלת מסגרת אשראי, אתם בעלי היסטוריית אשראי תקינה ויכולת החזר מוכחת, אך הבנק דחה את בקשתכם ללא סיבה משכנעת.

- עמלות וחיובים תמוהים: גיליתם בחשבונכם עמלות חדשות שלא סוכמו מראש, או שהריבית שבה חויבתם אינה תואמת את התנאים שעליהם חתמתם.

- שירות לקוחות כושל ומתמשך: אתם פונים שוב ושוב ואינכם זוכים למענה, מקבלים מידע מטעה, או חשים שפניותיכם אינן מטופלות ברצינות.

- קושי בביצוע פעולות בסיסיות: הבנק מקשה עליכם באופן בלתי סביר לסגור חשבון, להעביר כספים, או לקבל מידע בסיסי המגיע לכם על פי דין.

- חשד לכשל באבטחת מידע: במקרים של הונאה או שימוש לרעה בפרטיכם, והבנק אינו נוקט בפעולות הנדרשות כדי להגן עליכם.

חשוב להבין: התלונה למפקח אינה רק מוצא אחרון. היא כלי אסטרטגי להפעלת לחץ ממוקד על המערכת הבנקאית, המחייב אותה להתייחס לטענותיכם ברצינות המרבית.

הנתונים מהשטח מוכיחים שהציבור משתמש בכלי זה ביעילות. במהלך השנים 2022-2023, הוגשו לנציבויות תלונות הציבור בבנקים כ-83,000 תלונות. התוצאה? 14.2 מיליון שקלים הוחזרו ללקוחות. במקביל, בתלונות שהגיעו ישירות לפיקוח על הבנקים, הושבו לציבור עוד כ-2.5 מיליון שקלים. מספרים אלו מראים בבירור שהתהליך עובד. תוכלו לקרוא על כך בהרחבה בכתבה המקיפה של ynet בנושא.

הנתונים הללו אינם רק סטטיסטיקה. הם הוכחה חותכת לכך שהגשת תלונה מסודרת ומנומקת יכולה להוביל לתוצאות ממשיות – ובמקרים רבים, גם להחזר כספי משמעותי.

השוואת ערוצי טיפול בתלונות מול הבנק

כדי להבין טוב יותר מתי וכיצד לפעול, חשוב להכיר את ההבדלים בין ערוצי הפנייה השונים. לא כל בעיה דורשת פנייה למפקח, ולעיתים ניתן לפתור את העניין במהירות וביעילות ישירות מול הבנק.

| מאפיין | פנייה לשירות לקוחות | נציב תלונות הציבור בבנק | המפקח על הבנקים (בנק ישראל) |

|---|---|---|---|

| מתי לפנות? | בעיות שוטפות, בירורים, טעויות קטנות. קו הטיפול הראשון. | לאחר מיצוי הפנייה לשירות הלקוחות, במקרים מורכבים יותר. | מוצא אחרון, לאחר שכל הפניות לבנק לא צלחו, במקרים של עוול מהותי. |

| רמת הפורמליות | לא פורמלי (טלפון, צ'אט, דוא"ל) | פורמלי למחצה (נדרשת פנייה כתובה ומסודרת) | פורמלי לחלוטין (הגשת תלונה מפורטת עם מסמכים תומכים) |

| מהירות התגובה | מיידי עד מספר ימים | עד 45 ימי עסקים | 60-90 ימים בממוצע, תלוי במורכבות |

| סמכות ההחלטה | סמכות מוגבלת, בעיקר לפתרונות תפעוליים | סמכות להמליץ על פתרון, פיצוי, או שינוי מדיניות בתוך הבנק | סמכות להורות לבנק לתקן את העוול, להחזיר כספים, ואף להטיל סנקציות |

| יתרון מרכזי | מהירות ופשטות לבעיות קטנות | גורם פנימי אך אובייקטיבי יותר משירות הלקוחות | גורם חיצוני ובלתי תלוי, בעל סמכות רגולטורית גבוהה |

טבלה זו מבהירה את המסלול ההגיוני: תמיד מומלץ להתחיל בערוצים הפנימיים של הבנק, לתעד כל פנייה ותשובה, ורק אם הגעתם למבוי סתום – לעבור לערוץ החזק ביותר: המפקח על הבנקים.

איך לבנות תיק תלונה שינצח

הצלחת תלונתכם אינה עניין של מזל, אלא תוצאה של הכנה יסודית. לפני שאתם ממהרים למלא את הטופס המקוון, קחו נשימה. הצעד הראשון הוא בניית תיק חזק, מבוסס עובדות, כזה שמניח את הרגש בצד. זוהי הדרך היחידה להבטיח שהבודק מטעם המפקח יבין מיד את התמונה המלאה ויכריע לטובתכם.

הכלל הראשון והחשוב ביותר: אספו כל פיסת נייר, כל דוא"ל, כל תיעוד. אל תסננו דבר בשלב זה, גם מה שנראה לכם שולי. המטרה היא ליצור ארכיון מלא ומתועד של כל האינטראקציה שלכם עם הבנק. חישבו על עצמכם כחוקרים פרטיים בתיק שלכם – כל מסמך הוא ראיה שעשויה לחזק את עמדתכם.

יצירת בסיס ראיות מוצק

התחילו באיסוף שיטתי של כל המסמכים הקשורים ישירות ללב העניין. להלן רשימה מעשית של מה שעליכם לארגן:

התכתבויות דוא"ל ומכתבים: הדפיסו את כל שרשור הודעות הדוא"ל עם נציגי הבנק, מהראשונה ועד האחרונה. סמנו במדגש את המשפטים והנתונים התומכים בטענתכם.

תיעוד שיחות טלפון: שוחחתם עם נציג בטלפון? מצוין. מיד לאחר השיחה, פתחו מסמך ותעדו: תאריך מדויק, שעה, שם ותפקיד הנציג, וסיכום תמציתי של תוכן הדברים. דיוק בפרטים אלה משדר אמינות.

דפי חשבון והסכמים: זהו לב התיק. אתרו את דפי החשבון הספציפיים המציגים את החיוב הבעייתי, הריבית שלא סוכמה, או כל פעולה אחרת. שלפו את ההסכם המקורי שחתמתם מול הבנק, ומצאו את הסעיפים הרלוונטיים. אל תהססו להדגישם.

צילומי מסך: אם הבעיה התרחשה באפליקציה או באתר הבנק, צילום מסך שווה אלף מילים. תעדו כל הודעת שגיאה, כל מידע מטעה וכל תקלה טכנית. זה מוכיח שהבעיה אינה רק "אצלכם".

לאחר שאספתם את כל התיעוד, מתחילה העבודה האמיתית: להפוך את ערימת המסמכים לסיפור קוהרנטי ומשכנע.

בניית תיק תלונה חזק דומה לבניית תיק משפטי. כל טענה חייבת להיות מגובה במסמך, וכל מסמך חייב להשתלב בסיפור כרונולוגי ברור. זהו הסוד מאחורי תלונות אפקטיביות למפקח על הבנקים.

בניית ציר זמן וניסוח מנצח

כעת, קחו את כל המסמכים וסדרו אותם לפי סדר התרחשותם. צרו ציר זמן ברור: התחילו מהרגע הראשון שבו הבעיה צצה, ופרטו כל אינטראקציה שהייתה לכם עם הבנק – שיחה, דוא"ל, פנייה בסניף – לפי תאריכים. ציר זמן זה יהווה את שלד מכתב התלונה שלכם. הוא מאפשר לבודק להבין את השתלשלות האירועים במהירות, במקום לפענח ערימת ניירות.

כאשר אתם ניגשים לכתוב את התלונה עצמה, היצמדו לעובדות היבשות. הימנעו לחלוטין מתיאורים אמוציונליים.

במקום לכתוב "הרגשתי מרומה ונבגד על ידי הבנק", כתבו: "בתאריך 15.6.2024, חשבוני חויב בסך 3,450 ש"ח בגין 'עמלת טיפול מיוחדת', חיוב המנוגד לסעיף 4.2 בהסכם ההלוואה שנחתם ב-1.1.2023". ניסוח עובדתי, קר ומדויק הוא הנשק החזק ביותר שלכם.

הגדירו בבירור מהו הנזק שנגרם לכם – האם הוא כספי, תפעולי, או אחר. ולבסוף, החלק החשוב ביותר: ציינו במפורש מה אתם דורשים. אל תהיו כלליים. האם אתם דורשים החזר כספי בסכום מדויק? ביטול של חיוב ספציפי? התנצלות בכתב? תיקון נוהל פנימי של הבנק? ככל שתהיו ספציפיים יותר בדרישתכם, כך תגדילו את הסיכוי לקבל בדיוק את מה שמגיע לכם.

תהליך הגשת התלונה בפועל

בניתם תיק מסודר והעובדות בידיכם, וכעת הגיע הזמן לפעול. אך רגע לפני הפנייה למפקח על הבנקים, יש שלב קריטי אחד שאסור לדלג עליו: פנייה רשמית ומסודרת לנציבות תלונות הציבור של הבנק שלכם.

זהו לא רק צעד מומלץ, אלא תנאי סף שבנק ישראל דורש. המערכת בנויה כך שהיא מעניקה לבנק הזדמנות אמיתית לתקן את העוול בעצמו, לפני התערבות של גורם רגולטורי חיצוני. למעשה, כל בנק מחויב להחזיק נציבות כזו, והוא מחויב להשיב לפנייתכם תוך 45 ימים. תוכלו למצוא מידע נוסף על התהליך במדריך המפורט של בנק ישראל.

רק לאחר שקיבלתם תשובה שאינה מספקת אתכם, או – גרוע מכך – לא קיבלתם תשובה כלל בפרק זמן זה, נפתחת בפניכם הדלת להגשת תלונה למפקח על הבנקים. צעד זה מוכיח שניסיתם למצות את ההליכים מול הבנק בתום לב.

איתור הטופס והזדהות במערכת

הצעד הבא הוא פרקטי לחלוטין: איתור הטופס המקוון באתר בנק ישראל. הגישה אליו מתבצעת דרך מערכת ההזדהות הלאומית, המבטיחה שהפנייה מאובטחת ומזוהה באופן חד-ערכי. ודאו שפרטי ההתחברות שלכם למערכת ההזדהות מוכנים מראש; זה יחסוך לכם זמן.

לאחר ההזדהות, תגיעו לטופס עצמו. הוא מחולק למספר חלקים ברורים, שמטרתם לאסוף את כל המידע הנדרש לבחינת המקרה שלכם לעומק.

מילוי מדויק של פרטי התלונה

כאן הדיוק הוא המפתח להצלחה. כל שדה בטופס דורש תשומת לב. השתמשו במידע שאספתם מראש.

- פרטים אישיים: ודאו שכל פרטיכם מעודכנים ונכונים, כדי שניתן יהיה ליצור עמכם קשר.

- הבנק הנילון: בחרו את הבנק הרלוונטי ואת הסניף הספציפי שבו מתנהל החשבון.

- תיאור התלונה: זהו לב הפנייה. כאן אתם פורסים את סיפורכם. השתמשו בניסוח העובדתי והברור שהכנתם. התחילו בתקציר הבעיה, ולאחר מכן פרטו את השתלשלות האירועים לפי ציר הזמן שבניתם.

- הסעד המבוקש: הגדירו באופן חד וברור מה אתם דורשים. לא "פיצוי כלשהו", אלא למשל: "אני דורש/ת החזר כספי בסך 1,500 ש"ח בגין עמלה שנגבתה בניגוד להסכם, בתוספת ריבית והצמדה".

דוגמה חיה לניסוח אפקטיבי של תיאור הבעיה:

"ב-15.03.2024 פניתי לבנק בבקשה לקבלת הלוואה בסך 50,000 ש"ח. למרות היסטוריית אשראי נקייה ועמידה בכל התנאים, בקשתי נדחתה ללא נימוק ענייני. פניותיי החוזרות לנציג הבנק, מר ישראלי, בתאריכים 20.03 ו-25.03 (תיעוד מצורף) לא נענו. ב-10.04 קיבלתי תשובה לקונית מנציבות תלונות הציבור של הבנק שאינה מספקת הסבר לדחייה."

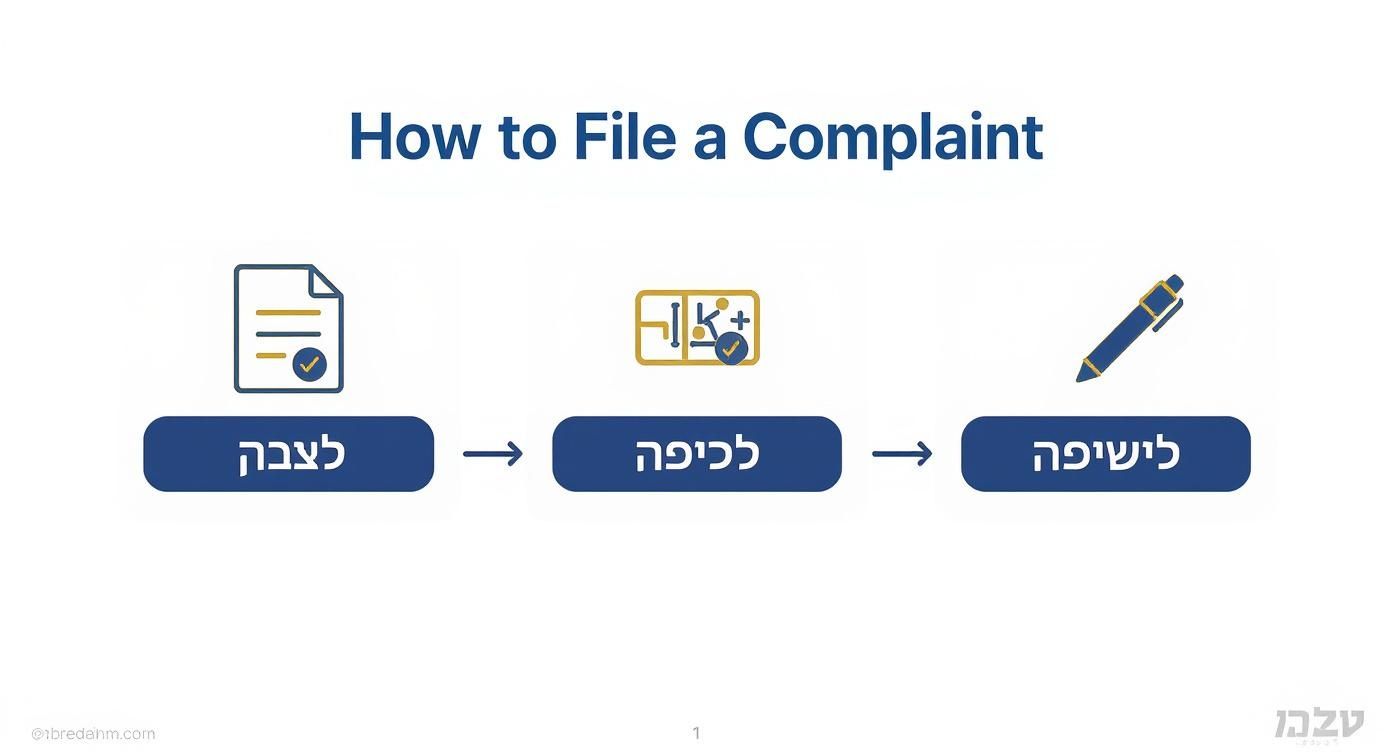

התרשים הבא ממחיש את שלושת שלבי המפתח בהכנת תיק התלונה שלכם, מרגע איסוף הראיות ועד לניסוח הסופי.

כפי שניתן לראות, הצלחת התלונה נשענת על בסיס עובדתי מוצק וסיפור כרונולוגי ברור. זה מה שמאפשר לבודק להבין במהירות את מהות העוול שנגרם לכם.

לבסוף, מגיע שלב צירוף המסמכים. העלו למערכת את כל הראיות שאספתם – התכתבויות, הסכמים, דפי חשבון, צילומי מסך. העניקו לכל קובץ שם ברור (למשל, "הסכם הלוואה 2023.pdf"). וידאתם שהכול מדויק וכל הקבצים צורפו? זה הזמן ללחוץ על כפתור השליחה.

מה קורה מרגע שהתלונה נשלחה

לחצתם על 'שלח'. מה עכשיו? תקופת ההמתנה לאחר הגשת תלונה רשמית למפקח על הבנקים עשויה להיות מורטת עצבים. אך חשוב להבין – פנייתכם לא נבלעה ב"חור שחור". היא נכנסה להליך מסודר ומובנה המתנהל מאחורי הקלעים ביחידה לפניות הציבור בבנק ישראל, ונועד לבחון את טענותיכם באובייקטיביות.

מיד עם קבלת התלונה במערכת, היא עוברת מיון ראשוני. חוקרי היחידה מוודאים שהיא אכן בסמכותם ושהיא כוללת את כל המידע והמסמכים הדרושים. לאחר האישור הראשוני, פנייתכם מקבלת מספר סידורי ייחודי למעקב. זהו האישור הרשמי לכך שהתיק שלכם נפתח והטיפול בו החל.

שלב איסוף התגובות והחומרים

הצעד המשמעותי הבא הוא פנייה של היחידה אל הבנק שעליו התלוננתם. תלונתכם, על כל הנספחים שצירפתם, מועברת במלואה לקבלת תגובתו הרשמית של הבנק. לרשותו עומד פרק זמן קצוב, בדרך כלל מספר שבועות, להגיש את עמדתו המפורטת, כולל אסמכתאות ונתונים התומכים בגרסתו.

שלב זה הוא קריטי. חוקרי הפיקוח אינם מסתמכים רק על מה שאתם כתבתם, אלא דורשים מהבנק להתייחס נקודתית לכל טענה שהעליתם. זה מאפשר להם לקבל תמונה מלאה משני צדי המתרס.

היקף הפעילות כאן עצום. כדי לסבר את האוזן, בשנת 2021 בלבד, הפיקוח על הבנקים טיפל בכ-10,200 תלונות ובקשות מידע. מתוכן, כ-4,350 פניות הועברו ישירות לתגובת הבנקים, מה שמראה עד כמה תהליך זה פעיל ורציני. אפשר לקרוא עוד על כך בסקירת נציבות פניות הציבור של בנק מזרחי טפחות.

ברגע שתגובת הבנק מתקבלת, מתחילה עבודת הבדיקה המעמיקה. חוקר מטעם הפיקוח יושב על התיק שלכם ובוחן את כל החומרים: טענותיכם מול טענות הבנק, המסמכים שאתם הגשתם מול אלה שהגיש הבנק, והכול אל מול הוראות החוק והנהלים המחייבים.

המפתח להצלחה בשלב זה הוא התיק שבניתם. ככל שתלונתכם מנוסחת היטב, והראיות שצירפתם ברורות ומגבות כל טענה, כך עמדתכם תהיה חזקה יותר מול החוקר, גם אם המחלקה המשפטית של הבנק תציג טיעונים מתוחכמים.

התוצאות האפשריות של בדיקת התלונה

בתום הבדיקה, החוקר מגבש את החלטתו. ישנן שלוש תוצאות עיקריות אפשריות לתהליך, ולכל אחת מהן משמעות שונה עבורכם.

- קבלת התלונה (נמצאה מוצדקת): זוהי התוצאה לה ייחלתם. הפיקוח קובע שצדקתם, והבנק אכן פעל שלא כשורה. במצב כזה, היחידה תורה לבנק לתקן את העוול באופן מיידי – בין אם מדובר בהחזר כספי, ביטול חיוב, שינוי רישום או כל סעד אחר שמתבקש.

- דחיית התלונה: במקרה זה, הפיקוח מגיע למסקנה שלא נפל פגם בהתנהלות הבנק, או שלא הצלחתם לספק ראיות מספיקות התומכות בטענותיכם. תקבלו מכתב מנומק שיסביר את הסיבות לדחייה. חשוב לזכור שגם אם התלונה נדחתה, הדרך לערכאות משפטיות עדיין פתוחה.

- המלצה מערכתית: לעיתים, גם אם במקרה הספציפי שלכם לא נמצאה הצדקה להתערבות, התלונה חושפת כשל רוחבי בנהלי הבנק. במצב כזה, הפיקוח עשוי להוציא הנחיה כללית לבנק לשנות את נהליו כדי למנוע הישנות של מקרים דומים בעתיד.

במקרים חריגים, אם אתם סבורים שנפלה טעות מהותית בהחלטת היחידה, קיימת אפשרות להגיש בקשה לבחינה מחדש. עם זאת, היא תישקל בחיוב רק אם תציגו עובדות חדשות ומהותיות שלא עמדו בפני החוקר בפעם הראשונה.

מתי להפסיק לנסות לבד ולהביא את המומחים?

תהליך הפנייה למפקח על הבנקים אמנם נועד להיות פשוט ונגיש, אך למען האמת, כאשר המשחק עובר למגרש של הגדולים, כללי המשחק משתנים. ישנם רגעים שבהם ניסיון להתמודד לבד מול המערכת הבנקאית המשומנת מרגיש כקרב אבוד מראש. בדיוק ברגע זה, ייעוץ מקצועי חיצוני מפסיק להיות מותרות והופך לכלי נשק אסטרטגי.

לא כל תלונה מצדיקה גיוס של תותחים כבדים. אך כאשר הסיכון הכספי גבוה, או כשהסוגיה המשפטית נראית מורכבת, הישענות על מומחיות יכולה להיות ההבדל בין קבלת "לא" מהבנק לבין מיצוי מלוא הזכויות המגיעות לכם. השאלה היא רק לדעת מתי לפעול נכון.

תרחישים שמדליקים נורה אדומה

ישנם מספר "דגלים אדומים" ברורים המאותתים שהגיע הזמן לפנות לסיוע מקצועי. אם אחד מהמצבים הבאים מוכר לכם, כנראה שהגיעה העת לשקול זאת.

- כשמדובר בסכומים משמעותיים: בין אם אתם עסק שספג נזק כספי ניכר או אדם פרטי שחסכונותיו בסכנה, היו בטוחים שהבנק יילחם בכל האמצעים. ייעוץ מקצועי מבטיח שאתם מגיעים למערכה זו עם ייצוג שווה כוח לצד השני.

- כאשר נתקלים בחומה משפטית: התלונה שלכם נוגעת לפרשנות של סעיפים קטנים בחוזה אשראי? להסכמי משכנתא מורכבים? לערבויות סבוכות? אתם זקוקים למישהו שמדבר "בנקאית-משפטית" שוטפת ויודע לזהות היכן מסתתרות המלכודות.

- כשהבנק "מפציץ" במונחים טכניים: קיבלתם תשובה מהמחלקה המשפטית של הבנק, עמוסה בהפניות לחוקים ופסיקות שמעולם לא שמעתם עליהן? זוהי טקטיקה ידועה שנועדה להתיש אתכם. מומחה יידע בדיוק כיצד לפרק טיעונים אלה לגורמים ולהגיב להם נקודתית.

- כשמרגישים שזהו דפוס קבוע: אם זו אינה הפעם הראשונה שאתם חשים שהבנק פוגע בכם באופן שיטתי, ייתכן שאתם מתמודדים עם דפוס פעולה בעייתי הדורש התערבות ברמה אחרת לגמרי.

פנייה לייעוץ חיצוני אינה סימן לחולשה. להפך – זהו מהלך המעיד על כך שאתם לוקחים את המאבק שלכם ברצינות ומבינים שכדי לנצח, אתם זקוקים לאנשי המקצוע הטובים ביותר בפינה שלכם.

אז מה אנחנו מביאים לשולחן?

מעבר לשקט הנפשי שאתם מקבלים בידיעה שמישהו נלחם עבורכם, מומחים מנוסים מביאים סט כלים קריטי המשדרג דרמטית את סיכויי ההצלחה שלכם.

ראשית, אנו מבצעים ניתוח עומק כירורגי של המקרה. אנו צוללים לכל מסמך, מזהים את נקודות התורפה בטיעוני הבנק ומגבשים אסטרטגיה משפטית מנצחת. שנית, אנו לוקחים על עצמנו את ניסוח כל הפניות והתגובות – כתיבה חדה, מדויקת ומבוססת משפטית, שאינה מותירה מקום לספקות או פרשנויות.

ובעיקר, אנו מנהלים את כל התקשורת מול הגורמים הרלוונטיים, בין אם זו נציבות התלונות בבנק או היחידה לפניות הציבור בפיקוח. זה משחרר אתכם מהצורך להתמודד עם הבירוקרטיה ומבטיח שכל מהלך נעשה בזמן הנכון ובאופן המקצועי ביותר. מטרתנו בסופו של יום פשוטה: לוודא שזכויותיכם כלקוחות, עסקיים ופרטיים כאחד, נשמרות במלואן.

כל מה שרציתם לשאול על הגשת תלונה למפקח על הבנקים

ריכזנו כאן את השאלות הבוערות ביותר שעולות כמעט אצל כל לקוח המתחיל מאבק מול המערכת הבנקאית. התשובות כאן מבוססות על ניסיון מהשטח, ומנוסחות בפשטות כדי להעניק לכם כלים פרקטיים וביטחון בתהליך.

כמה זמן באמת לוקח לקבל תשובה מהמפקח?

זוהי שאלת מפתח, והתשובה תלויה במורכבות התיק שלכם. יש לקחת בחשבון שהתהליך אינו מיידי. בממוצע, ניתן לצפות לתשובה מנומקת ומפורטת בתוך 3-4 חודשים. עם זאת, מקרים סבוכים הדורשים בחינה משפטית מעמיקה עלולים להתארך מעט יותר.

איך זה עובד מאחורי הקלעים? לאחר הגשת התלונה, היחידה לפניות הציבור פונה ישירות לבנק כדי לקבל את תגובתו הרשמית והמלאה. רק לאחר שהמפקח מקבל את כל החומרים והמסמכים משני הצדדים – מכם ומהבנק – מתחילה הבדיקה המקיפה שמובילה להחלטה הסופית.

האם הגשת תלונה למפקח עולה כסף?

לא, חד-משמעית לא. שירות זה ניתן לציבור ללא כל עלות. מטרת היחידה לפניות הציבור בפיקוח על הבנקים היא בדיוק זו: להבטיח שלכל אזרח, ללא קשר למצבו הכלכלי, תהיה כתובת אובייקטיבית ונגישה לבחינת טענותיו מול המערכת הבנקאית.

נגישות זו היא קריטית. היא מבטיחה שהמאבק שלכם על הצדק לא יהיה תלוי בעומק הכיס, ושכל אחד יוכל לעמוד על זכויותיו מול גוף חזק כמו הבנק.

נקודה חשובה: למרות שלמפקח אין סמכות של בית משפט, להחלטותיו יש משקל כבד מאוד. אם המפקח קובע שהצדק עמכם, הוא יורה לבנק לתקן את העוול. ברוב המכריע של המקרים, הבנקים מיישרים קו ומיישמים את ההנחיות במלואן, כולל זיכויים כספיים.

האם המפקח יכול לחייב את הבנק לפצות אותי כספית?

למפקח על הבנקים אין סמכות משפטית להטיל "פיצויים עונשיים" כפי שבית משפט יכול. אך, וזהו אבל חשוב, יש לו סמכות מלאה להורות לבנק לתקן את העוול שנגרם לכם.

בפועל, זה כמעט תמיד מתורגם להחזר כספי מלא של הסכום שהיה במחלוקת, ביטול חיובים שגויים, או מתן הסעד הספציפי שדרשתם בתלונה. הבנקים מתייחסים להנחיות אלה ברצינות תהומית.

חשוב לזכור שגם לאחר הפנייה למפקח, זכותכם לפנות לערכאות משפטיות נשמרת תמיד. זה רלוונטי במיוחד אם נגרם לכם נזק משמעותי החורג מהסכסוך המקורי.

הבנק כבר דחה את הפנייה שלי. האם יש בכלל טעם לפנות למפקח?

בהחלט כן. למעשה, זו בדיוק הסיבה שלשמה הפיקוח על הבנקים קיים. המפקח הוא גורם חיצוני, בלתי תלוי ואובייקטיבי, שתפקידו לבחון את המקרה שלכם מחדש, ללא ההטיה שהבנק מפעיל באופן טבעי כשהוא בודק את עצמו.

- זווית ראייה חדשה: המפקח אינו בוחן את המקרה רק מההיבט העסקי כמו הבנק, אלא מנקודת מבט רגולטורית.

- בחינת נהלים: הוא בודק אם הבנק פעל "לפי הספר" – כלומר, בהתאם להוראות החוק והנהלים המחייבים של בנק ישראל.

- הוכחות מהשטח: ניסיון של שנים מראה שמקרים רבים שנדחו על ידי הבנקים עצמם, נמצאו מוצדקים לחלוטין לאחר בדיקת המפקח והובילו לתיקון העוול.

העובדה שהבנק דחה אתכם אינה מעידה דבר על חוזק טיעוניכם. להפך, היא רק מדגישה כמה קריטי לפנות לגורם חיצוני שיבחן את המקרה שלכם בעיניים מקצועיות ונטולות פניות.

כתב ויתור: המידע המוצג במאמר זה הינו כללי בלבד ואינו מהווה ייעוץ משפטי או תחליף לייעוץ משפטי מקצועי. אין להסתמך על תוכן המאמר לצורך נקיטת פעולות או הימנעות מהן. כל פעולה שתיעשה על סמך המידע במאמר זה הינה על אחריותו הבלעדית של המשתמש. לקבלת ייעוץ המותאם למצבכם האישי, מומלץ לפנות לעורך דין מוסמך.