בעולם העסקי, כמו בחיים, לא כל הצ'קים נולדו שווים. הכיתוב "למוטב בלבד" על צ'ק אינו סתם המלצה, אלא הוראה משפטית חד-משמעית לבנק: הכסף מיועד אך ורק לחשבון הבנק של האדם או החברה ששמם רשום עליו.

הוספת שתי המילים הפשוטות האלה נועלת למעשה את הצ'ק ומונעת את האפשרות "לגלגל" אותו הלאה לאדם אחר (פעולה המכונה "הסבה"). מהלך זה הופך אותו מכסף מזומן פוטנציאלי לכלי תשלום מדויק, מבוקר ובטוח לאין שיעור.

מה הופך צ'ק "למוטב בלבד" למבצר פיננסי קטן?

צ'קים הם עדיין חלק מהנוף העסקי, אך הם טומנים בחובם סיכונים. חשבו על צ'ק רגיל (סחיר) כמו שטר כסף במעטפה פתוחה – כל מי שימצא אותו יוכל, בתנאים מסוימים, להשתמש בו. לעומת זאת, צ'ק "למוטב בלבד" הוא כמו כספת אישית שהמפתח אליה נמצא רק אצל הנמען.

הגבלה זו הופכת פיסת נייר למנגנון הגנה פיננסי ומשפטי. זוהי פקודה ברורה לבנקאי: הכסף הזה יופקד אך ורק בחשבון של המוטב שצוין, ולא בשום מקום אחר. אין כאן מקום לפרשנות.

השוואת רמות אבטחה בסוגי צ'קים נפוצים

כדי להבין עד כמה הגבלה זו משמעותית, כדאי להעיף מבט על ההבדלים בין סוגי הצ'קים הנפוצים. כל סוג מציע רמת הגנה שונה, והבחירה ביניהם יכולה להיות ההבדל בין עסקה בטוחה להפסד כספי כואב.

הטבלה הבאה מפרטת את ההבדלים המרכזיים ורמות הסיכון:

| מאפיין | צ'ק רגיל (סחיר) | צ'ק קרוס (ללא 'למוטב בלבד') | צ'ק למוטב בלבד (עם קרוס) |

|---|---|---|---|

| יכולת הסבה (העברה) | גבוהה מאוד – אפשר להעביר לכל אחד עם חתימה פשוטה בגב הצ'ק. | מוגבלת – עדיין ניתן להעביר הלאה, אבל חייבים להפקיד אותו בחשבון בנק. | חסומה לחלוטין – לא ניתן להעביר לאף אחד אחר. רק המוטב המקורי יכול להפקיד. |

| אופן הפירעון | ניתן למשוך במזומן בדלפק הבנק או להפקיד לחשבון. | חייב להיות מופקד לחשבון בנק כלשהו, לא ניתן למשוך במזומן. | חייב להיות מופקד אך ורק לחשבון הבנק של המוטב שצוין על הצ'ק. |

| רמת אבטחה | נמוכה ביותר – פגיע מאוד לגניבות, זיופים והונאות. | בינונית – מונע משיכת מזומן מיידית ומשאיר "שביל נייר" בנקאי. | הגבוהה ביותר – מבטיח שהכסף יגיע בדיוק ליעדו המקורי. |

| דוגמת שימוש | תשלום במכולת, מתנה לחבר בסכום נמוך. | תשלום לספק, שכר דירה, תשלום שדורש תיעוד בסיסי. | תשלום משכורות, עסקאות גדולות, צ'ק ביטחון, כל תשלום שחשוב לכם שיגיע ליעדו. |

הבנת ההבדלים הללו אינה עניין טכני, אלא מהותית לניהול סיכונים פיננסיים.

החשיבות המעשית בעולם העסקים

ההוראה "למוטב בלבד" היא אחד הכלים היעילים ביותר בישראל למניעת "שוק אפור" של צ'קים והעברתם לגורמים מפוקפקים. היא מגנה הן על כותב הצ'ק והן על המקבל.

לפי פקודת השטרות, כתיבת 'למוטב בלבד', בדרך כלל בין שני קווים מקבילים (קרוס), מחייבת את הבנק להפקיד את הכסף רק לחשבון המוטב. הנתונים בשטח מדברים בעד עצמם: מאז כניסת חוק צמצום השימוש במזומן, שהגביר את המודעות לכלים כאלה, נרשמה ירידה של כ-20% בשיעור הצ'קים החוזרים, ותזרים המזומנים לעסקים קטנים השתפר בממוצע ב-15%.

נקודה למחשבה: כשאתם כותבים צ'ק רגיל, אתם למעשה משחררים לעולם סכום כסף מזומן שיכול לעבור בין אינספור ידיים ללא כל שליטה שלכם. הוספת "למוטב בלבד" מבטיחה שהמסע של הכסף שלכם יהיה קצר, ישיר ובטוח.

בעל עסק שאינו מקפיד על הכלל הפשוט הזה, בין אם בצ'קים שהוא מוציא או דורש לקבל, פשוט פותח דלת לצרות. החל מצ'ק שנגנב והוסב לגורם עברייני וכלה בסכסוכים משפטיים מתישים על "מי קיבל את הכסף?". הקפדה על הרישום הזה היא צעד בסיסי וחיוני בבניית חומת הגנה פיננסית סביב העסק.

צ'ק "למוטב בלבד": מה אומר החוק ואיך זה מגן על העסק שלכם?

כדי להבין את כוחו האמיתי של צ'ק "למוטב בלבד", יש להפסיק לחשוב עליו רק כעל אמצעי תשלום. זהו, קודם כל, מכשיר משפטי עם "שיניים", המגובה בחוקים ובתקנות שכל מטרתם היא להגן על הכסף ועל האינטרסים העסקיים שלכם. הבנת מסגרת זו אינה רק עניין של מניעת טעויות – היא הדרך להפוך את החוק למגן אקטיבי של העסק.

עוצמתו של הכיתוב "למוטב בלבד" נובעת ישירות מלב החקיקה המסדירה את השימוש בשטרות בישראל. זו אינה המלצה או נוהג מקובל; זוהי הוראה משפטית מחייבת שכל בנק במדינה חייב לכבד.

פקודת השטרות: המנגנון שנועל את הכסף ליעד אחד

הבסיס המשפטי לנושא הוא פקודת השטרות, ובאופן ספציפי הסעיפים הדנים ב"סחירות" של שטרות. במצבו הרגיל, צ'ק הוא "שטר סחיר", כלומר ניתן להעבירו מאדם לאדם, כמעט כמו שטר כסף. אולם ברגע שמוסיפים שני קווים מקבילים (קרוס) ואת המילים "למוטב בלבד", כללי המשחק משתנים לחלוטין.

ההוראה "למוטב בלבד" הופכת את הצ'ק ממסמך פתוח למסמך אישי, המיועד לאדם אחד ויחיד. משפטית, זוהי הוראה מפורשת למנוע כל אפשרות של "הסבה" (כלומר, גלגול הצ'ק הלאה), ובכך לנעול את מסלול הכסף ליעד אחד בלבד.

הפעולה הפשוטה הזו, שתי מילים ושני קווים, שוללת מכל אדם אחר בעולם, פרט למי ששמו רשום על הצ'ק, את היכולת להפקיד או לפדות אותו. כך נוצרת רשת ביטחון משפטית המבטיחה שהתשלום שלכם לא "יזלוג" בדרך לידיים הלא נכונות.

חוק צמצום השימוש במזומן: מה שהיה המלצה הפך לחובה

בשנים האחרונות, החוק הידק את החבל עוד יותר עם כניסתו לתוקף של חוק צמצום השימוש במזומן. חוק זה לא רק עודד שימוש באמצעי תשלום הניתנים למעקב, אלא הפך את השימוש בצ'ק "למוטב בלבד" לחובה של ממש במקרים רבים. זהו שינוי שכל בעל עסק וכל אדם פרטי חייבים להכיר.

החוק קבע תקרות ברורות לעסקאות במזומן ולשימוש בצ'קים פתוחים (סחירים). המטרה הייתה ברורה: להילחם בהון שחור, להגביר את השקיפות הפיננסית ולוודא שכל תשלום מותיר אחריו שובל דיגיטלי ברור.

אז מה זה אומר מבחינתכם, בשטח?

- עסקה בין עסקים: אם אתם משלמים לעסק אחר סכום העולה על 6,000 ₪, אתם חייבים להשתמש בצ'ק קרוס "למוטב בלבד". צ'ק פתוח פשוט אינו בא בחשבון.

- עסקה עם אדם פרטי: כשאתם משלמים לאדם פרטי (שאינו עוסק) סכום הגבוה מ-15,000 ₪, חלה עליכם אותה חובה בדיוק.

- העברת צ'ק לצד שלישי (הסבה): החוק אוסר להסב צ'ק, כלומר להעבירו הלאה לאדם אחר, אם הסכום הנקוב בו עולה על 10,000 ₪.

השלכותיה של הפרת חוק זה אינן תיאורטיות כלל. מדובר בקנסות כבדים העלולים להגיע לעשרות אחוזים מסכום העסקה, שיוטלו הן על המשלם והן על המקבל.

דוגמאות מהעולם האמיתי: איך זה עובד בפועל

הבנת הרגולציה הזו אינה רק עניין של ציות יבש לחוק, אלא הזדמנות אסטרטגית לבצר את עסקאותיכם ולהגן על עצמכם.

תרחיש 1: תשלום לספק

חברה הזמינה סחורה מספק ב-25,000 ₪. לפי חוק צמצום השימוש במזומן, החברה חייבת לרשום צ'ק "למוטב בלבד" על שם הספק. אם היא תמסור צ'ק פתוח, שני הצדדים מסתכנים בקנסות כואבים. אך מעבר לחובה החוקית, זהו גם האינטרס העסקי הטהור שלה: כך היא מוודאת שהכסף הגיע בדיוק לחשבון הבנק של הספק הנכון, ויש לה תיעוד חד-משמעי לתשלום שאי אפשר להתווכח עליו.

תרחיש 2: רכישת רכב מאדם פרטי

אתם קונים רכב משומש מאדם פרטי ב-40,000 ₪. החוק מחייב אתכם לשלם בצ'ק "למוטב בלבד". הדבר מגן גם עליכם – אתם מבטיחים שהכסף מגיע ישירות למוכר, ומונעים מצב שבו הוא מגלגל את הצ'ק שלכם הלאה לגורם שלישי, מה שעלול לסבך את העברת הבעלות וליצור כאב ראש מיותר.

בשורה התחתונה, המסגרת המשפטית סביב צ'ק למוטב בלבד הפכה אותו מכלי מומלץ לכלי חובה במרבית העסקאות המשמעותיות. התעלמות מהחוק חושפת אתכם לסנקציות כספיות, בעוד שאימוץ הנחיות אלו לא רק יגן עליכם מפני קנסות, אלא יעניק לכם שכבת הגנה פיננסית ומשפטית חיונית לכל עסקה.

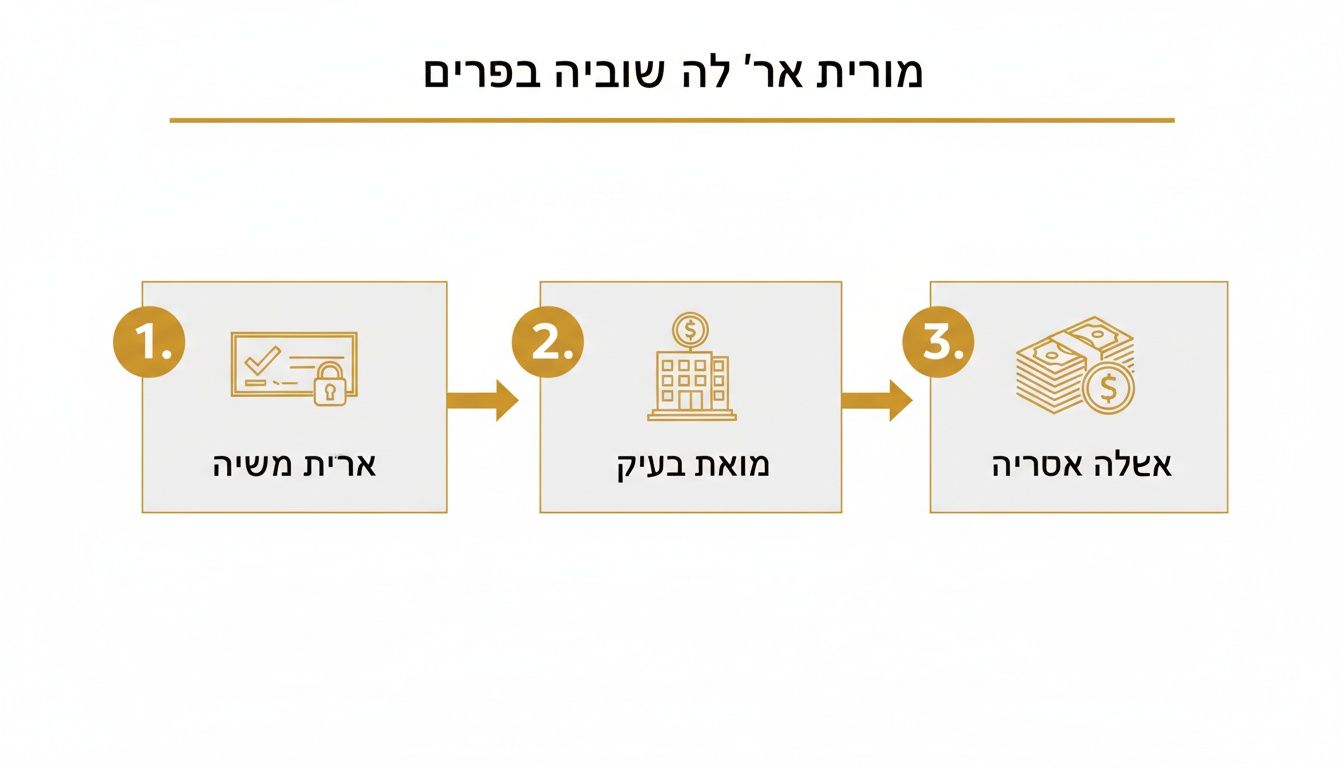

איך כותבים צ'ק "למוטב בלבד" צעד אחר צעד (ומונעים טעויות יקרות)

לאחר שהנחנו את היסודות המשפטיים והבנו מדוע צ'ק מוגבל הוא כלי אסטרטגי, הגיע הזמן לרדת לשטח. בואו נהיה מעשיים. הנפקת צ'ק למוטב בלבד היא פעולה פשוטה למדי, אבל כמו בכל מה שקשור לכסף, השטן נמצא בפרטים הקטנים. כל פרט כאן קריטי ליצירת חומת המגן הפיננסית שאתם צריכים.

התהליך עצמו פשוט, אך דורש הקפדה על שלושה אלמנטים המשתלבים יחד כדי "לנעול" את הצ'ק ולהבטיח שהוא יגיע בדיוק לידיים הנכונות. אין כאן קיצורי דרך.

המדריך המעשי: כך הופכים צ'ק רגיל למבצר פיננסי

כדי להפוך פיסת נייר פשוטה לכלי מאובטח, עקבו בקפדנות אחרי הצעדים הבאים. כל שלב מוסיף שכבת הגנה, והשילוב של כולם יחד יוצר את האבטחה המקסימלית.

שרטוט "קרוס" (שני קווים אלכסוניים): הצעד הראשון והבסיסי ביותר. שרטטו שני קווים מקבילים בחלק העליון של הצ'ק. פעולה זו, הנקראת 'קרוס', היא הוראה ישירה לבנק: אסור למשוך את הכסף במזומן בדלפק. זו שכבת ההגנה הראשונה, היא מחייבת שהצ'ק יופקד לחשבון בנק ויוצרת "שובל נייר" מתועד.

הכיתוב "למוטב בלבד": זהו המפתח. בין שני הקווים ששרטטתם, כתבו בבירור את המילים "למוטב בלבד". זהו השלב המבטל לחלוטין את היכולת "לגלגל" את הצ'ק הלאה. בעוד ש'קרוס' לבדו עדיין מאפשר טכנית להעביר את הצ'ק למישהו אחר (כל עוד הוא מופקד לחשבון), תוספת זו חותכת את האפשרות הזאת לגמרי. הצ'ק הופך להיות אישי.

שם מוטב מדויק ומלא: בשורת ה"לפקודת", הקפידו לרשום את השם המלא והמדויק של האדם או החברה המקבלים את הכסף. שגיאת כתיב או שם חלקי עלולים ליצור סיבוכים ועיכובים בהפקדה. טריק קטן אך חשוב: הוסיפו את המילה "בלבד" גם אחרי שם המוטב. לדוגמה: "לפקודת כהן ישראל בע"מ בלבד". הדבר מונע ממישהו לנסות ולהוסיף שמות נוספים.

טיפ של מקצוענים: הזמינו מהבנק שלכם פנקסי צ'קים שכבר מודפס עליהם מראש הקרוס והכיתוב "למוטב בלבד". זה חוסך זמן, מונע שכחה או טעויות, ומבטיח שכל צ'ק שאתם כותבים מוגן כברירת מחדל.

מתי זה פשוט חובה להשתמש בצ'ק למוטב בלבד?

השימוש בכלי זה אינו שמור רק לעסקאות ענק. יש לא מעט מצבים יומיומיים, בעסקים ובחיים האישיים, שבהם צ'ק כזה הוא קו ההגנה החשוב ביותר שלכם.

- תשלום שכר דירה: מבטיח שהכסף נוחת ישירות בחשבון של בעל הנכס ומונע מצבים שבהם הצ'ק יועבר הלאה לצד שלישי כלשהו.

- תשלום לספקים ופרילנסרים: יוצר תיעוד חד-משמעי שהכסף הגיע ליעדו. זה סוגר את הדלת למחלוקות עתידיות בסגנון "לא קיבלתי את התשלום".

- עסקאות גדולות: בקניית רכב, ציוד יקר או כל עסקה בסכום משמעותי – זו פשוט הדרך הבטוחה ביותר להעביר את הכסף.

- העברת כספים בתוך המשפחה: כשמעבירים סכומים גדולים כמתנה או הלוואה, הגבלה זו מבטיחה שהכסף אכן ישמש את מי שהתכוונתם שישתמש בו.

ניפוץ המיתוס: למה "צ'ק ביטחון" בלי "למוטב בלבד" לא שווה כלום

זוהי אחת הטעויות המסוכנות והנפוצות ביותר שקיימות. אנשים מאמינים שאם הם כותבים על הצ'ק "לביטחון בלבד", הם מוגנים. חשוב שתבינו אחת ולתמיד: מבחינת הבנק, לכיתוב "לביטחון" אין כל משמעות חוקית. זהו אוויר. אם הצ'ק אינו מוגבל כ"למוטב בלבד", הוא צ'ק רגיל לכל דבר וניתן להסב (להעביר) אותו לכל אחד.

הגנה אמיתית נוצרת רק משילוב של שני מנגנונים: קביעת הצ'ק כ"צ'ק ביטחון" בתוך הסכם או חוזה כתוב, ובמקביל, רישום פיזי של "למוטב בלבד" על גבי הצ'ק עצמו. שילוב זה יוצר הגנה כפולה: החוזה קובע את התנאים למימוש, והכיתוב על הצ'ק מבטיח שגם אם התנאים יתקיימו, הכסף יגיע אך ורק לידיים הנכונות.

מאז כניסת חוק צמצום השימוש במזומן לתוקף, השימוש בצ'קים מוגבלים הפך נפוץ מאי פעם, והנתונים מוכיחים שזה עובד. לפי נתוני בנק ישראל, בשנת 2023, כ-55% מכלל הצ'קים שנפרעו היו מסוג "למוטב בלבד" – קפיצה של 28% משנת 2018. מהלך זה לא רק הוריד את רמת ההונאות, אלא גם תרם לירידה בשיעור הצ'קים החוזרים מ-2.5% ל-1.8% באותה תקופה. למידע נוסף על השפעת החוק, תוכלו לקרוא בהרחבה באתר בנק ישראל.

אתגרים, פתרונות ומה שקורה כשדברים משתבשים

לצד כל יתרונותיו והביטחון שהוא מעניק, לפעמים ההגבלה הנוקשה של צ'ק למוטב בלבד יכולה להפוך ממגן למכשול. בעולם העסקים הדינמי, הצורך בכסף זמין הוא קריטי. צ'ק דחוי שאי אפשר להסב עלול ליצור בור בתזרים המזומנים בדיוק ברגע הגרוע ביותר.

אך מה אם נגלה לכם שגם למגבלה זו יש פתרונות יצירתיים וחוקיים לחלוטין?

המציאות העסקית תמיד מורכבת יותר מהחוק היבש. עסקים צריכים כסף כאן ועכשיו, לא בעוד 30, 60 או 90 יום. בדיוק כאן נכנסות לתמונה חברות ניכיון צ'קים מורשות, המציעות שירות שנשמע על פניו בלתי אפשרי: לפרוט צ'ק "למוטב בלבד" ולהפכו למזומן בבנק.

אז איך בכלל אפשר לפרוט צ'ק שאינו סחיר?

זה אולי נשמע כמו קסם פיננסי, אך מאחורי יכולת זו עומד מנגנון משפטי ועסקי מתוחכם. חברות ניכיון מורשות, הפועלות תחת פיקוח רגולטורי הדוק, מצאו דרכים לעקוף את מגבלת הסחירות באופן חוקי לחלוטין.

הפתרון הנפוץ ביותר הוא רישום של מוטב כפול מראש על גבי הצ'ק. במקום שלקוח ירשום רק את שם העסק שלכם, הוא רושם: "לפקודת [שם העסק שלכם] ו/או [שם חברת הניכיון] בלבד".

טריק פשוט זה משנה את כל התמונה. הצ'ק עדיין נשאר "למוטב בלבד" ושומר על כללי החוק, אך כעת יש שני גורמים שיכולים להפקידו באופן חוקי. זה מאפשר לחברת הניכיון להפקיד את הצ'ק, לתת לכם את רוב הסכום במזומן באופן מיידי, ולהמתין בעצמה למועד הפירעון.

זהו פתרון אסטרטגי המאפשר לעסקים ליהנות משני העולמות: לקבל צ'ק מאובטח העומד בדרישות החוק, ובו זמנית לשמור על האופציה להפכו לכסף נזיל בעת הצורך, מבלי להסתבך עם החוק.

שיקולים עסקיים: מתי פונים לניכיון צ'קים?

ברור שלשירות כזה יש מחיר. פריטת צ'ק "למוטב בלבד" כרוכה בעמלות גבוהות יותר מניכיון של צ'ק רגיל, פשוט כי הסיכון והמורכבות עבור חברת הניכיון גדולים יותר. לכן, ההחלטה להשתמש בשירות זה צריכה להיות מהלך עסקי שקול.

אז מתי זה יכול להיות מהלך מציל חיים לעסק?

- כשצריך מזומן דחוף: כשהכסף חיוני לתשלום משכורות, קניית סחורה דחופה או עמידה בהתחייבויות לוחצות.

- כשיש הזדמנות עסקית: לפעמים, היכולת לנצל הזדמנות עסקית תלויה בכסף שכרגע "כלוא" בצ'ק דחוי.

- לצורך ניהול סיכונים: במקום להסתמך על תאריך פירעון עתידי ולא ודאי, העסק מעביר את הסיכון לחברת הניכיון ומקבל את הכסף באופן מיידי.

הביקוש לפתרונות כאלה רק הולך וגובר. מחקרים מראים שכ-25% מהעסקים הקטנים בישראל כבר נעזרו בשירותי ניכיון צ'קים כדי להתמודד עם אתגרי תזרים. חוק צמצום המזומן, שהפך את השימוש בצ'ק "למוטב בלבד" לחובה בעסקאות מעל 6,000 ₪, רק הגביר את הצורך בפתרונות יצירתיים מהסוג הזה. אם תרצו להבין יותר לעומק, תוכלו לקרוא בהרחבה על פריטת צ'קים למוטב בלבד.

ומה קורה אם יש טעות בשם המוטב?

אתגר נוסף, ונפוץ למדי, הוא טעות אנוש פשוטה: שגיאת כתיב בשם שלכם על הצ'ק. במצב כזה, סביר מאוד שהבנק יסרב להפקיד את הצ'ק, גם אם הכוונה ברורה לחלוטין. הכלל החשוב ביותר כאן הוא לא לנסות לתקן את הטעות בעצמכם על הצ'ק.

הדבר הנכון לעשות הוא לפנות למי שנתן לכם את הצ'ק ולבקש ממנו לבטל אותו ולהנפיק צ'ק חדש ותקין. כל מחיקה, שימוש בטיפקס או שינוי על גבי הצ'ק המקורי עלולים להפוך אותו לפסול ולגרור סיבוכים מיותרים. הדגש הוא על עבודה מסודרת מראש, אך גם על הבנת הפרוטוקול הנכון לטיפול בטעויות.

היכולת להתמודד עם אתגרים אלו, בין אם זה צורך פתאומי בכסף או תיקון טעויות טכניות, היא המפתח לשימוש יעיל וחכם בכלי העוצמתי הזה.

צ'ק חזר? מדריך פעולה לגבייה מהירה ויעילה

ההודעה מהבנק על צ'ק שחזר היא אחד הרגעים המתסכלים ביותר. הכסף שציפיתם לו לא נכנס, תזרים המזומנים של העסק נפגע, וכל התוכניות משתבשות. אך אם מדובר בצ'ק הנושא את הכיתוב "למוטב בלבד" – חשוב שתדעו: אתם מחזיקים ביד נכס משפטי הרבה יותר חזק מצ'ק רגיל.

זהו בדיוק הרגע שבו ההקפדה על הפרטים הקטנים משתלמת. אותה הגבלת סחירות, שהתעקשתם עליה, הופכת את הליך הגבייה ליעיל, מהיר ועם סיכויי הצלחה גבוהים בהרבה. כל מה שצריך עכשיו הוא תוכנית פעולה מסודרת ונחושה.

צעד ראשון: לפני שרצים להוצאה לפועל, מרימים טלפון

לפני שנכנסים להליכים משפטיים, הצעד הנבון והמקצועי ביותר הוא פשוט לדבר. צרו קשר עם נותן הצ'ק, בין אם זה אדם פרטי או חברה. ייתכן שמדובר בטעות אנוש, חוסר תשומת לב או בעיה זמנית בחשבון.

בשיחה, היו ענייניים וממוקדים. הסבירו שהצ'ק חזר ושאלו כיצד בכוונתם להסדיר את התשלום. במקרים רבים, שיחה ישירה ופשוטה יכולה לפתור את העניין, לחסוך זמן יקר ולמנוע הסלמה מיותרת. אם ניסיון זה נכשל, עוברים לשלב הבא ללא היסוס.

צעד שני: פנייה להוצאה לפועל – כאן היתרון שלכם נכנס לתמונה

כאשר ניסיונות ההידברות עולים בתוהו, מערכת ההוצאה לפועל היא הכתובת. וכאן, העובדה שהצ'ק שלכם הוא "למוטב בלבד" הופכת ליתרון אסטרטגי המקצר דרמטית את הדרך לכספכם.

ההליך לפתיחת תיק בהוצאה לפועל עבור צ'ק הוא מהיר יחסית, ונקרא "בקשה לביצוע שטר". תצטרכו להצטייד במסמכים הבאים:

- הצ'ק המקורי שחזר, יחד עם אישור "אין כיסוי" מהבנק.

- טופס בקשה לביצוע שטר, שאפשר למצוא בקלות באתר רשות האכיפה והגבייה.

- צילום תעודת זהות שלכם.

לאחר שתגישו את הבקשה, החייב יקבל אזהרה רשמית שעליו לשלם את החוב תוך זמן קצוב.

הכוח המשפטי של "למוטב בלבד": בשלב זה, החייב יכול לנסות ולהתגונן באמצעות הגשת "התנגדות לביצוע שטר". אך כאשר הצ'ק הוא "למוטב בלבד", יכולתו להעלות טענות הגנה מצטמצמת כמעט לאפס. טענות כמו "הצ'ק נגנב לי", "הוא בכלל לא היה מיועד לך" או "העברתי אותו הלאה למישהו אחר" פשוט מאבדות כל תוקף. ההגבלה מוכיחה באופן חד-משמעי למי נועד הכסף, והופכת את העמדה המשפטית שלכם למבוצרת.

תרשים זה ממחיש כיצד צ'ק מוגבל, שלכאורה אינו נזיל, יכול להפוך למזומן במהירות כשפונים למסלול הנכון.

טיפים קריטיים ולוחות זמנים בתהליך הגבייה

ניהול הליך גבייה אינו רק עניין משפטי, אלא גם מרוץ נגד הזמן. כל עיכוב עלול לשחק לרעתכם, ולכן חשוב לפעול מהר ובצורה מדויקת.

- אל תחכו: מהרגע שהבנתם שהצ'ק חזר, התחילו לפעול. ככל שתמתינו יותר, כך עולה הסיכוי שהחייב ייעלם, יבריח נכסים או פשוט ייכנס לקשיים כלכליים עמוקים יותר שיקשו על הגבייה.

- מסגרת הזמן להתנגדות: לחייב יש 30 יום מהרגע שקיבל את האזהרה כדי להגיש התנגדות. אם הוא לא מגיש התנגדות בזמן, פסק הדין הופך לסופי, וניתן להתחיל בהליכי גבייה מעשיים.

- הליכים אופרטיביים: אם החייב לא שילם ולא התנגד, ניתן להתחיל להפעיל סנקציות. אלו כוללות עיקול חשבונות בנק, עיקול רכב, עיקול משכורת, ואף עיכוב יציאה מהארץ.

בתי המשפט ולשכות ההוצאה לפועל מתייחסים לצ'ק שחזר, ובמיוחד צ'ק "למוטב בלבד", כשטר חוב לכל דבר. הסטטיסטיקה מראה כי סיכויי הגבייה המוצלחת במקרים כאלה גבוהים באופן ניכר, ולעיתים עוברים את רף ה-90%, כל עוד ההליך מנוהל נכון.

מתי חובה לפנות לעורך דין מומחה?

אף שההליך הראשוני פשוט למדי, יש מצבים שבהם פנייה לעורך דין אינה המלצה, אלא צעד חיוני. אם החייב הגיש התנגדות (גם אם היא נראית לכם חלשה), אם מדובר בסכומים גבוהים, או אם אתם פשוט מרגישים שהסיפור מסתבך – עורך דין שזה תחום מומחיותו יכול לעשות את כל ההבדל.

משרד עורכי דין מנוסה יידע כיצד לנהל את התיק במהירות, להפריך את טענות החייב ביעילות, ולהשתמש בכל הכלים שהחוק מעמיד לרשותו כדי להבטיח שתקבלו את כספכם, במלואו, ובמהירות האפשרית.

אז מה עושים מחר בבוקר? הגיע הזמן להטמיע את ההגנה הפיננסית בעסק

עברנו יחד על כל מה שצריך לדעת על כוחו המשפטי והפיננסי של צ'ק למוטב בלבד. כעת, בואו נתרגם ידע זה לפעולות פשוטות בשטח. הנקודה המרכזית חייבת להיות ברורה: צ'ק זה אינו סתם עוד נייר להעברת כסף. הוא חוזה קטן, שכבת הגנה המגנה על כספכם, על העסק ובעיקר – על השקט הנפשי שלכם. התייחסו אליו בדיוק כך.

כדי שהגנה זו תהפוך לחלק טבעי מהיום-יום שלכם, יש לאמץ כמה כללי ברזל פשוטים.

עשה ואל תעשה בשימוש בצ'קים: המדריך המהיר

יישום מיידי של כללים אלה יבצר את הפעילות הפיננסית שלכם ויחסוך לכם טעויות שעולות ביוקר.

- עשה – הקפידו על שם מדויק. ודאו שהשם המלא והמדויק של המוטב רשום. רוצים להיות בטוחים במאה אחוז? הוסיפו בכתב יד את המילה "בלבד" גם אחרי שמו.

- אל תעשה – אל תסמכו על "לביטחון". למדנו שלכיתוב זה אין שיניים מבחינת הבנק. הגנה אמיתית קיימת רק כשהכיתוב "למוטב בלבד" מופיע לצד הקרוס.

- עשה – הזמינו פנקסים מודפסים מראש. הרימו טלפון לבנק ובקשו פנקסי צ'קים עם הדפסה קבועה של קרוס ו"למוטב בלבד". כך ההגנה הופכת לברירת המחדל שלכם, ולא משהו שצריך לזכור כל פעם מחדש.

- אל תעשה – לעולם אל תשאירו צ'ק פתוח. למסור צ'ק חתום ללא סכום או שם של מוטב זה כמו להשאיר את מפתחות הכספת על השולחן. זו פשוט הזמנה לצרות.

הפיכת השימוש המושכל בצ'ק למוטב בלבד להרגל קבוע היא אחת הפעולות הפשוטות, והאפקטיביות ביותר, שאתם יכולים לעשות למען העסק שלכם. התנהלות פיננסית חכמה מתחילה בפרטים הקטנים האלה, והקפדה זו היא אחד המשמעותיים שבהם.

שאלות שכל בעל עסק חייב לשאול על צ'ק למוטב בלבד

כדי לוודא שאתם שולטים בכל הדקויות, ריכזנו עבורכם את השאלות הבוערות ביותר שעולות מהשטח – הן מעסקים והן מאנשים פרטיים – ותשובות ברורות שיעשו לכם סדר אחת ולתמיד.

הבנת הניואנסים הקטנים הללו היא מה שמבדיל בין שימוש נכון ובטוח בצ'קים, לבין חשיפה לסיכונים פיננסיים שאפשר וצריך למנוע.

האם אפשר להסב צ'ק "למוטב בלבד"?

התשובה קצרה ונחרצת: ממש לא. כל מהותו של כיתוב זה היא לבטל לחלוטין את סחירות הצ'ק, כלומר את היכולת "לגלגל" אותו הלאה לאדם או לגוף אחר.

חשבו על זה כהוראה ישירה ובלתי מתפשרת לבנק: הכסף הזה נועד אך ורק לחשבון הבנק של האדם או החברה ששמם רשום על הצ'ק. נקודה.

מה ההבדל בין קרוס סתם לבין קרוס עם "למוטב בלבד"?

זו נקודה קריטית שרבים מפספסים, וההבדל ביניהם עצום מבחינת רמת האבטחה.

- קרוס בלבד (שני קווים אלכסוניים): הגבלה זו בסך הכול מונעת משיכת מזומן בדלפק ומחייבת הפקדה לחשבון בנק כלשהו. אבל שימו לב, זה עדיין מאפשר להעביר (להסב) את הצ'ק למישהו אחר, שיוכל להפקיד אותו לחשבונו.

- קרוס עם הכיתוב "למוטב בלבד": זהו השילוב המנצח והבטוח ביותר. הוא גם אוסר על משיכת מזומן וגם חוסם לחלוטין כל אפשרות להעביר את הצ'ק הלאה. הכסף יכול להיכנס אך ורק לחשבון הבנק של המוטב המקורי.

אפשר לחשוב על הקרוס כעל מנעול בסיסי לדלת. הוספת הכיתוב "למוטב בלבד" היא כמו הוספת כספת מפלדה עם קוד סודי – היא יוצרת חומת הגנה משפטית המבטיחה שהכסף יגיע בדיוק לידיים הנכונות.

איזה יתרון נותן לי צ'ק חוזר כזה בהוצאה לפועל?

היתרון הוא אדיר, וזה המקום שבו הגבלה זו מוכיחה את כוחה. צ'ק "למוטב בלבד" שחזר הוא ראיה משפטית חזקה פי כמה בהליך בהוצאה לפועל. מדוע? כי כמעט בלתי אפשרי עבור החייב לטעון טענות סרק כמו "הצ'ק לא היה מיועד לך" או "הוא הגיע אליך בטעות".

הכיתוב הפשוט הזה סוגר את הדלת בפני טענות הגנה נפוצות ומחליש משמעותית את עמדת החייב. התוצאה: הליכי הגבייה הופכים קצרים ויעילים הרבה יותר, וסיכויי ההצלחה שלכם לקבל את הכסף שמגיע לכם קופצים לשמיים.

האם הבנק יכול פשוט לסרב להפקיד צ'ק כזה לחשבון שלי?

במצב תקין, התשובה היא לא. הבנק מחויב לכבד את ההוראה ולהפקיד את הצ'ק לחשבון המוטב. אם בנקאי יסרב, הסיבה כמעט תמיד תהיה קשורה לבעיה בצ'ק עצמו, ולא בהגבלת ה"למוטב בלבד".

סיבות נפוצות לסירוב יכולות להיות היעדר כיסוי מספק בחשבון של כותב הצ'ק, תאריך לא תקין, חתימה שאינה תואמת למקור, או פגם פיזי בצ'ק. ההגבלה עצמה אינה עילה לסירוב – להיפך, היא הנחיה מחייבת עבור הבנק כיצד לפעול.

ניהול נכון של צ'קים וסיכונים פיננסיים דורש הבנה משפטית עמוקה. במקרים של צ'קים חוזרים, סכסוכים מסחריים או צורך בייעוץ אסטרטגי, RNC Group מעמידה לרשותכם ניסיון של עשרות שנים בניהול משברים מורכבים. אנו מתמחים במתן פתרונות משפטיים מדויקים המגנים על האינטרסים שלכם ומבטיחים תוצאות. למידע נוסף ולקביעת פגישת ייעוץ, בקרו באתר שלנו: https://rnc.co.il

הבהרה משפטית: המידע המוצג במאמר זה הינו כללי בלבד ואינו מהווה ייעוץ משפטי או תחליף לייעוץ משפטי מקצועי. אין להסתמך על תוכן המאמר לביצוע או הימנעות מביצוע פעולה כלשהי. לקבלת ייעוץ המותאם למצבכם, יש לפנות לעורך דין מוסמך.