כשעסק נקלע לקשיים ונדרש להסדר חוב מול הבנק, בעלי עסקים רבים חשים שהקרקע נשמטת תחת רגליהם. אך חשוב להבין: הסדרי חוב מול הבנקים אינו הודאה בכישלון, אלא כלי ניהולי רב עוצמה. מדובר למעשה בהסכם וולונטרי שאתם יוזמים מול הבנק כדי לשנות את כללי המשחק, להתאים את החזר החוב למציאות הפיננסית החדשה של העסק, ולהימנע ממלחמות התשה משפטיות יקרות ועקרות.

עם הגישה הנכונה, אתם הופכים משחקן פסיבי הנגרר אחר האירועים, לשותף אקטיבי המעצב את העתיד הפיננסי של העסק שלכם.

איך ניגשים להסדר חוב בלי להיכנס לפאניקה?

התמודדות עם חובות לבנקים היא צומת דרכים קריטי, אין בכך ספק. אבל היא בהחלט לא סוף הסיפור. גישה פרואקטיבית היא המפתח שלכם לא רק להישרדות, אלא להנחת יסודות איתנים לצמיחה מחודשת.

זה אולי יפתיע אתכם, אך למרות תדמיתם הנוקשה, גם לבנקים יש אינטרס ברור להגיע אתכם להסדר. הליכי גבייה משפטיים, עיקולים וחדלות פירעון הם כאב ראש לא קטן גם עבור המערכת הבנקאית. מדובר בתהליכים יקרים, ארוכים, ועם תוצאה בלתי ודאית מבחינתם.

הבנק תמיד יעדיף לקוח שמשלם לפי הסדר ריאלי, מאשר חוב אבוד שייגרר שנים בבתי משפט. כאן בדיוק נפתחת עבורכם הזדמנות אסטרטגית.

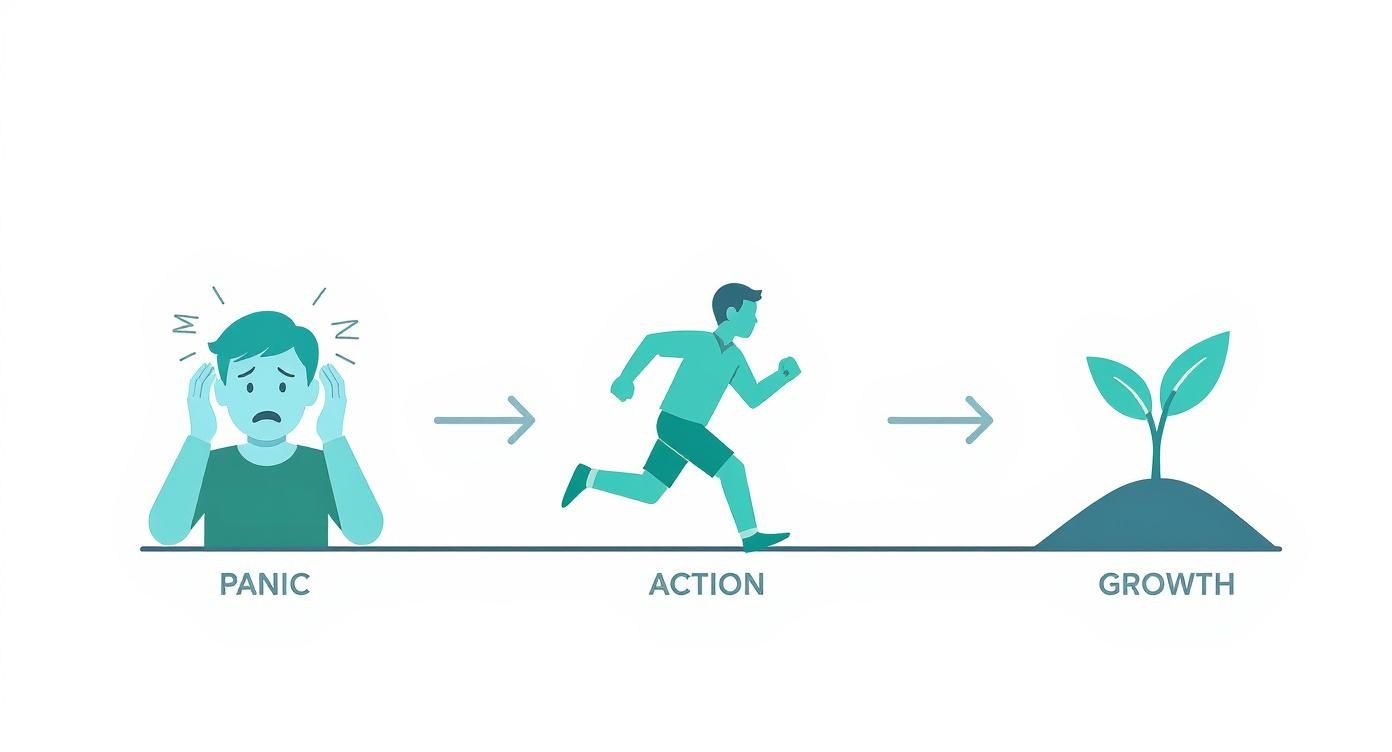

האינפוגרפיקה הבאה ממחישה את המעבר המחשבתי שאתם חייבים לעשות: מתגובת פאניקה ראשונית לגישה של פעולה מתוכננת וצמיחה.

כפי שניתן לראות, התגובה הראשונית והטבעית היא בלבול ופחד. המפתח הוא לעבור משם במהירות לפעולה מחושבת, כזו שמובילה בסופו של דבר ליציבות מחודשת.

משינוי מחשבתי לאסטרטגיה מנצחת

מדריך זה לא נועד להציג תיאוריות, אלא לספק כלים מעשיים לשטח – מהרגע הראשון של ניתוח המצב הפיננסי ועד לשלב בניית אסטרטגיית משא ומתן שתעבוד. המטרה שלנו אחת: להפוך אתכם משחקן שמוכתבים לו מהלכים, לשחקן המוביל את תהליך ההסדר מול הבנק, תוך שמירה קפדנית על האינטרסים של העסק.

הכוח עובר לידיים שלכם ברגע שאתם מבינים את כללי המשחק. הכלים שתקבלו כאן יסייעו לכם:

- להכין "תיק קרב" פיננסי: להגיע למשא ומתן עם נתונים מדויקים ואמינים המבססים את עמדתכם ולא מותירים מקום לספקות.

- לנהל משא ומתן מעמדת כוח: גם כשאתם בצד החייב, יש לכם מנופי לחץ. חשוב להכיר אותם ולהשתמש בהם בחוכמה.

- להבין את הראש של הבנקאי: ברגע שתבינו מה האינטרס של הבנק, תוכלו להציג פתרונות שגם הוא ירצה לקדם.

התהליך דורש קור רוח, הכנה יסודית וברוב המקרים גם ליווי מקצועי. אך עם הגישה הנכונה, אפשר לנווט את המשבר הזה ולהפוך אותו לנקודת מפנה חיובית עבור העסק.

בניית תיק פיננסי חזק: הבסיס למשא ומתן מול הבנק

לפני שאתם בכלל חושבים להרים טלפון לבנקאי, יש שלב קריטי אחד שרוב בעלי העסקים מדלגים עליו – והוא עולה להם ביוקר: הכנת שיעורי בית יסודית. כניסה למשא ומתן על הסדר חוב בלי תיק נתונים מסודר היא כמו ללכת לקרב בעיניים קשורות. אתם תהיו בעמדת נחיתות מהשנייה הראשונה.

זכרו, הבנקאי שמולכם מגיע לפגישה עם כל הנתונים עליכם, מנותחים ומוכנים. כדי לאזן את הכוחות, אתם חייבים להגיע עם שליטה אבסולוטית במידע שלכם, כשהוא מוצג באופן מקצועי, שקוף ובעיקר – אסטרטגי.

שלב ראשון: לאסוף, לרכז, להבין

הצעד הראשון והבסיסי ביותר הוא לרכז את כל המידע הפיננסי הרלוונטי של העסק. המטרה כאן היא לא רק להראות לבנק שאתם מסודרים, אלא קודם כל להבין בעצמכם איפה אתם עומדים. הבנה עמוקה של המספרים שלכם היא התחמושת הכי טובה שיש לכם.

הרשימה הזאת היא לא המלצה, היא חובה:

- דוחות כספיים מלאים: מאזנים ודוחות רווח והפסד לשנתיים-שלוש האחרונות. הבנק ירצה לראות את המגמה העסקית שלכם לאורך זמן.

- דוח תזרים מזומנים היסטורי: פירוט מדויק של כל שקל שנכנס ויצא מהעסק ב-12 החודשים האחרונים, לפחות. זה המסמך החשוב ביותר שמראה את יכולת ההחזר האמיתית שלכם, לא מה שכתוב על הנייר.

- פירוט מלא של כלל ההתחייבויות שלכם: זה לא הזמן להיות ביישנים. רכזו הכל: הלוואות מבנקים אחרים, חובות פתוחים לספקים, התחייבויות למע"מ, מס הכנסה וביטוח לאומי, הלוואות חוץ-בנקאיות – הכל.

שקיפות מוחלטת היא שם המשחק. אל תנסו להסתיר מידע או "לייפות" את המציאות. הבנק יגלה זאת במוקדם או במאוחר, והאמינות שלכם, שהיא הנכס החשוב ביותר במשא ומתן הזה, פשוט תימחק. זה יכול לטרפד כל סיכוי להגיע להסדר.

לפני שאתם פונים לבנק, חשוב לרכז את כל המסמכים והנתונים הפיננסיים בצורה מסודרת. הטבלה הבאה, "צ'קליסט הכנה למשא ומתן מול הבנק", תעזור לכם לוודא שלא פספסתם שום דבר קריטי.

צ'קליסט הכנה למשא ומתן מול הבנק

| קטגוריה | פירוט המסמך/הנתון | מדוע זה קריטי? |

|---|---|---|

| נתוני עבר (היסטוריה) | דוחות כספיים (מאזן, רווח והפסד) ל-3 שנים אחרונות. | מציג לבנק את המגמה העסקית ויציבות העסק לאורך זמן. |

| דוח תזרים מזומנים היסטורי (לפחות 12 חודשים אחורה). | חושף את יכולת ההחזר האמיתית והיומיומית של העסק, מעבר לדוחות רווח. | |

| התחייבויות קיימות | ריכוז כלל החובות וההלוואות (בנקים, חוץ-בנקאי, ספקים, רשויות). | בונה אמינות ומציג תמונה מלאה של מצב הנזילות. הבנק חייב לדעת מה סך הלחץ על התזרים. |

| ביטחונות ונכסים | הערכת שווי עדכנית של כלל הביטחונות (נדל"ן, ציוד, רכבים). | משפיע ישירות על עמדת המיקוח של הבנק. שווי מימוש ריאלי הוא הנתון החשוב. |

| תחזית עתידית | תחזית תזרים מזומנים חזויה (ל-12-24 חודשים קדימה). | ליבת ההצעה שלכם! זה המסמך שמראה לבנק איך תשלמו ומהי היכולת הריאלית שלכם. |

| תוכנית עסקית | תוכנית פעולה קצרה להבראת העסק (קיצוצים, שיווק, שיפור תהליכים). | מוכיח שאתם לא רק מבקשים דחייה, אלא שיש לכם תוכנית קונקרטית לחזור למסלול. |

הכנת הנתונים האלה מראש תשנה את כל כללי המשחק ותאפשר לכם להוביל את השיחה, במקום להיגרר אחרי דרישות הבנק.

שלב שני: מהעבר אל העתיד – בניית הצעה קונקרטית

אחרי שריכזתם את נתוני העבר, הגיע הזמן להסתכל קדימה. שני המרכיבים הבאים הם שיקבעו אם ההצעה שלכם תהיה רצינית או שתתקבל בזלזול.

ראשית, בצעו הערכת שווי עדכנית של כל הביטחונות שהעמדתם. לא מה שרשום בספרים, אלא מה שווי המימוש הריאלי שלהם היום, בשוק. נדל"ן, ציוד, רכבים, ערבויות – תבינו בדיוק מה הבנק יכול לקחת אם הדברים מסתבכים. הנתון הזה מגדיר את גבולות הגזרה של המשא ומתן.

שנית, והכי חשוב, הכינו תחזית תזרים מזומנים חזויה. זהו לב ההצעה שלכם להסדר. התחזית חייבת להיות מבוססת על הנחות שמרניות וריאליות. אל תפזרו הבטחות שאין להן כיסוי, זה יתפוצץ לכם בפנים בהמשך הדרך.

התחזית צריכה לענות בצורה ברורה על שלוש שאלות:

- מהן ההכנסות הצפויות בחודשים ובשנים הקרובות, ועל מה אתם מבססים זאת?

- מהן ההוצאות התפעוליות ההכרחיות שהעסק לא יכול להתקיים בלעדיהן?

- בשורה התחתונה, מהו הסכום הריאלי שנותר כל חודש, שאותו אפשר להקצות להחזר החוב?

המספר האחרון הוא המפתח. הוא מאפשר לכם להגיע לבנק עם הצעה קונקרטית על השולחן: "זו היכולת האמיתית שלי. בואו נבנה יחד הסדר שמתבסס על המציאות הזו". גישה כזו מציגה אתכם כבעלי עסק אחראיים עם תוכנית פעולה, לא כמי שבאים לבקש טובה.

כשאתם מגיעים מוכנים כך, הדינמיקה כולה משתנה. אתם שולטים בנתונים, אתם מציגים פתרון מעשי, והסיכוי שהבנק יראה בכם שותף לפתרון, ולא רק בעיה שיש להיפטר ממנה, גדל באופן דרמטי.

אסטרטגיות שיחה וטקטיקות למשא ומתן מוצלח

הצלחה של הסדר חוב מול הבנק היא הרבה יותר מסתם מספרים על הנייר. הגעתם מוכנים עם כל הנתונים, אבל עכשיו מתחיל המבחן האמיתי: להפוך את הניתוח הפיננסי הקר לדיאלוג אנושי, בונה ואסטרטגי. שלב זה דורש קור רוח, הבנה פסיכולוגית של הצד השני, והיכולת להציג את עצמכם כשותפים לפתרון, לא כבעיה שצריך לטאטא מתחת לשטיח.

הטעות הקריטית ביותר היא לחכות. עסקים רבים חוששים ליזום את הפנייה, דוחים את הקץ, ובינתיים הבור רק הולך ומעמיק. כשאתם פונים לבנק אחרי שהצ'קים כבר חזרו והחשבון מוגבל, אתם מגיעים מעמדת חולשה מוחלטת. הפנייה הראשונה חייבת להיות יזומה על ידכם, בשליטה, וברגע שזיהיתם את הקושי התזרימי – לא שנייה אחרי.

איך בונים את האקלים הנכון לשיחה?

הפגישה הראשונה היא קריטית. היא זו שתקבע את הטון להמשך התהליך כולו. המטרה שלכם היא לייצר אמון ולהציג את המצב בשקיפות, אך תמיד באופן שמשרת את האינטרסים שלכם.

אל תפתחו בהתנצלויות או בתיאורים דרמטיים של הקטסטרופה. זה משדר חולשה. גשו ישר לעניין, במקצועיות: "באתי לדבר על התאמת מסגרות האשראי וההלוואות למצב התזרימי של החברה. המטרה שלנו היא להבטיח עמידה מלאה בהתחייבויות ויציבות עסקית לטווח הארוך". משפט כזה משדר שליטה, אחריות וחשיבה קדימה.

הציגו את הנתונים שהכנתם, לא כסיפור של כישלון, אלא כניתוח עסקי קר. הסבירו בקצרה ובלי דרמה מה הוביל לירידה בתזרים (למשל, לקוח גדול שעזב, עיכוב בפרויקט ממשלתי) ומיד עברו לתוכנית ההבראה שלכם ולתחזית התזרים החדשה. אתם מראים לבנקאי שאתם לא רק מבינים את הבעיה, אלא שיש לכם תוכנית קונקרטית לצאת ממנה.

הכירו את הכלים שעל השולחן

כדי לנהל משא ומתן אפקטיבי, אתם חייבים להכיר את הפתרונות האפשריים. בנקים גמישים יותר ממה שנדמה לכם, במיוחד כשהאלטרנטיבה היא הליך משפטי יקר. הסדרי חוב בישראל מתחלקים בדרך כלל לשני סוגים עיקריים: פריסת חובות (הארכת תקופה והקטנת החזר חודשי) והפחתת חובות (מה שנקרא "תספורת"). המידע המלא בנושא הסדר חוב מול בנקים בישראל מסביר זאת היטב.

האפשרויות הנפוצות ביותר הן:

- פריסת חוב (Re-scheduling): הפתרון הקלאסי והקל ביותר להשגה. מאריכים את תקופת ההלוואה כדי להקטין את ההחזר החודשי. החיסרון: בטווח הארוך, תשלמו יותר ריבית.

- דחיית תשלומים (תקופת 'גרייס'): דוחים את תשלומי הקרן (ולפעמים גם הריבית) למספר חודשים. זהו פתרון מעולה לעסק שחווה בעיית נזילות זמנית אך צופה שיפור משמעותי בקרוב.

- הקטנת חוב ('תספורת'): זהו הסדר מורכב יותר, שבו הבנק למעשה מוותר על חלק מהחוב. לרוב זה קורה בתמורה לתשלום מיידי של סכום מוסכם. אופציה זו רלוונטית במצבים קשים, כשהבנק מבין שהאלטרנטיבה היא חוב אבוד לחלוטין.

- הסדרים משולבים: ברוב המקרים, ההסדר הטוב ביותר הוא שילוב של כמה פתרונות. למשל, שלושה חודשי 'גרייס' ולאחריהם פריסה מחודשת של יתרת החוב בתנאים נוחים יותר.

אל תתפתו להתחייב להסדר שלא תוכלו לעמוד בו רק כדי "לסגור את הסיפור". אם התזרים הריאלי שלכם מאפשר החזר של 5,000 ש"ח בחודש, אל תסכימו ל-10,000 ש"ח. הסדר כזה יחזיר אתכם לאותה נקודה בדיוק תוך זמן קצר, רק במצב גרוע יותר.

מהם מנופי הלחץ שלכם?

זה אולי נשמע מוזר, אבל גם כשאתם בצד החייב, יש לכם קלפים לא רעים בכלל. הבנק, בדיוק כמוכם, רוצה להימנע מהליכים משפטיים יקרים וממושכים. הצעה הגיונית מצדכם תמיד תהיה עדיפה בעיניו על פני אי-ודאות.

הקלפים המרכזיים שלכם:

- הצעת ביטחונות נוספים: אם יש לכם נכסים פנויים (דירה, קרן השתלמות), הצעה לשעבד אותם יכולה לשפר דרמטית את תנאי ההסדר ולהוכיח לבנק את רצינותכם.

- הזרמת הון חיצוני: אם הצלחתם לגייס כסף "חדש" – ממשקיע, הלוואה מבני משפחה או מכירת נכס – זהו קלף מנצח. זה מראה לבנק שאתם מחויבים לפתרון ומפחית את הסיכון מבחינתו באופן מיידי.

- ערבויות אישיות מוגבלות: במקום ערבות אישית פתוחה ומלאה, אפשר להציע ערבות שמוגבלת בסכום או בזמן. זו פשרה שיכולה להיות מקובלת על שני הצדדים.

- "האלטרנטיבה הגרועה" של הבנק: לא צריך לאיים, אבל כן צריך להזכיר בעדינות ובנחישות שהאלטרנטיבה להסדר היא הליך חדלות פירעון. בהליך כזה, הבנק עשוי לקבל הרבה פחות כסף (אם בכלל), ורק אחרי שנים של מאבקים משפטיים יקרים. אתם פשוט מציגים את המציאות הכלכלית לאשורה.

להתמודד עם התנגדויות זה חלק מהמשחק. כשהבנקאי אומר "המדיניות שלנו לא מאפשרת את זה", אל תיקחו זאת כתשובה סופית. התשובה שלכם צריכה להיות: "אני מבין את המדיניות, אבל המקרה שלנו ייחודי בגלל X ו-Y. בוא נחשוב יחד על פתרון יצירתי שעובד במסגרת מה שאפשר". המטרה היא להפוך דיון נוקשה על נהלים לשיח משותף על פתרונות. הצגה נכונה של המקרה שלכם, בשילוב ליווי משפטי מקצועי שיודע לדבר את השפה של הבנק, יכולה לשנות את כל התמונה ולהוביל להסדר שיציל את העסק.

ניהול שריפות תפעוליות במקביל למשא ומתן

בזמן שאתם בחדר הישיבות, מנהלים משא ומתן מורכב על הסדר החוב מול הבנק, המציאות בשטח לא עוצרת לרגע. להיפך. הלחץ התזרימי מייצר שריפות תפעוליות המכות בעסק בזמן אמת. טלפון זועם מספק שהצ'ק שלו חזר, הודעת SMS מהבנק על הגבלת החשבון – אלה לא בעיות תיאורטיות, אלה משברים שחייבים לכבות. כאן ועכשיו.

ניהול שני העולמות האלה במקביל הוא אמנות. מצד אחד, אסור לתת לאש התפעולית לטרוף את תהליך ההסדר המרכזי. מצד שני, התעלמות מהבעיות השוטפות תגרום נזק בלתי הפיך לעסק וליכולת שלו בכלל להשתקם.

התמודדות חזיתית עם הגבלת חשבון וצ'קים חוזרים

אחד התרחישים הנפוצים והמסוכנים ביותר הוא קבלת ההודעה על הגבלת החשבון. לפי חוק שיקים ללא כיסוי, חשבונכם יוגבל אם סורבו 10 צ'קים או יותר במשך שנה, ובתנאי שעברו לפחות 15 ימים בין הצ'ק הראשון שחזר לאחרון. ההשלכות מיידיות ואכזריות: אי אפשר למשוך צ'קים מהחשבון, מה שמשתק כמעט לחלוטין את היכולת לשלם לספקים, לעובדים, לרשויות.

אז מה עושים?

- פעולה מיידית: בודקים מיד מדוע הצ'קים חזרו. האם זו טעות טכנית של הבנק? אולי אפשר לבטל את רוע הגזירה אם נפעל מהר, נפנה לבנק ונדאג להפקיד סכום שיכסה חלק מהצ'קים? לפעמים, תגובה זריזה ונכונה יכולה למנוע את כניסת ההגבלה לתוקף.

- תקשורת פרואקטיבית: במקום לחכות לטלפונים הזועמים מהספקים, הרימו אתם את הטלפון. הסבירו בקצרה ובשקיפות שאתם בתהליך הסדרה מול הבנק ומתמודדים עם קושי תזרימי זמני. חשוב להציע פתרונות חלופיים כמו העברה בנקאית או תשלום חלקי. תקשורת פתוחה בונה אמון ויכולה למנוע את שריפת הגשרים.

אל תראו במשברים התפעוליים האלה סתם "כאב ראש" או הסחת דעת. התחילו לראות בהם קלף מיקוח. שימוש נכון בהם יכול להבהיר לבנק את הדחיפות ולהאיץ את ההגעה להסכם שיעניק לכם את החמצן הדרוש להבראת העסק.

איך הופכים את המשבר למנוף בחדר המשא ומתן

השריפות התפעוליות האלה הן לא רק בעיה – הן גם הזדמנות אסטרטגית. הן ההוכחה החיה והנושמת לכך שהמצב הקיים פשוט לא יכול להימשך. לא עבורכם, וגם לא עבור הבנק. חשבון מוגבל אומר שהעסק לא יכול לייצר הכנסות, וכשהעסק לא מייצר הכנסות, הבנק לא יראה את הכסף שלו. פשוט מאוד.

במהלך המשא ומתן, אתם חייבים לשלב את הנושאים האלה באופן אקטיבי. אל תפרידו בין השיחה על פריסת ההלוואה לטווח ארוך לבין הבעיה הדחופה של הצ'ק שחזר אתמול. כרכו אותם יחד.

המהלך הנכון הוא לבקש מהבנק "שקט תעשייתי" או הקפאת הליכים זמנית כחלק מההתקדמות במו"מ. אפשר להציג זאת כך: "כדי שההצעה שלנו להסדר בכלל תהיה ריאלית, אנחנו חייבים יכולת תפעולית מינימלית. בואו נסכים על הקפאת הליכים ל-30 יום כדי שנוכל לייצב את העסק ולהבטיח שנוכל לעמוד בהסדר העתידי".

מעבר לזה, כל הסכם סופי חייב לכלול סעיפים ברורים המטפלים במשברים האלה מהשורש. זו דרישה קריטית, לא פריט למשא ומתן.

- הסרת הגבלות: ההסכם חייב לכלול התחייבות מפורשת של הבנק לפעול להסרת ההגבלה מהחשבון מיד עם חתימת ההסדר.

- מחיקת רישומים שליליים: ודאו שיש סעיף שמדבר על ביטול דיווחים שליליים שנשלחו לגורמים כמו BDI או בנק ישראל כתוצאה מהמשבר.

- ביטול עיקולים: אם הוטלו עיקולים, ההסכם חייב לקבוע שחור על גבי לבן את הסרתם המיידית עם העברת התשלום הראשון לפי תנאי ההסדר החדש.

התייחסות לנושאים האלה מראש מונעת "הפתעות" כואבות אחרי שהדיו כבר יבש על החוזה. זה מה שמבטיח שההסדר לא רק יפה על הנייר, אלא באמת מאפשר לעסק לפתוח דף חדש ונקי. ניהול נכון של המשברים האלה הוא ההבדל בין הסדר חוב להבראה אמיתית.

להבין את המגרש: שוק הסדרי החוב בישראל

כדי לנצח במשחק, חייבים להכיר את המגרש. כניסה לתהליך של הסדר חוב מול הבנק בלי להבין את התמונה הגדולה זו פשוט טעות אסטרטגית. אתם לא פועלים בוואקום, אלא בתוך מערכת פיננסית עם חוקים, מגמות והיקפים אדירים. הבנת הנתונים האלה נותנת פרספקטיבה קריטית ומחזקת אתכם מהרגע הראשון.

קודם כל, חשוב שתפנימו עובדה פשוטה שתיתן לכם כוח: אתם לא לבד. ממש לא. בנקים בישראל מורגלים ומאומנים בטיפול במקרים כמו שלכם. מבחינתם, הסדר חוב הוא לא דרמה או אירוע חריג, אלא כלי ניהולי יומיומי כחלק ממערכת יחסים עסקית.

הידיעה הזאת צריכה לשחק לטובתכם. היא מסירה את תחושת הבושה או הכישלון ומציבה אתכם כשחקן לגיטימי המבקש להתאים את תנאי האשראי למציאות הכלכלית המשתנה. וזו נקודת פתיחה חזקה בהרבה לכל שיחה.

המספרים הגדולים מספרים את הסיפור האמיתי

כדי להמחיש כמה הנושא הזה שגרתי, בואו נדבר במספרים. בשנת 2015 לבדה, למשל, נחתמו במערכת הבנקאית בישראל כ-15,747 הסדרי חוב. ההיקף הכספי הכולל? כ-2.5 מיליארד שקלים. הנתונים האלה מראים את קנה המידה העצום של התופעה.

אם נצלול פנימה, נגלה שחלק הארי של ההסדרים, כ-57.7%, היה מול בנק הפועלים, ואחריו בנק דיסקונט עם כ-18.8%. לא פחות חשוב, כ-2,055 מההסדרים האלה היו בהלוואות של לקוחות עסקיים, מה שמדגיש עד כמה הכלי הזה חיוני להמשכיות הפעילות העסקית בישראל. אפשר לקרוא את הדו"ח המלא על היקף הסדרי החוב בישראל.

הנתונים האלה מוכיחים שחור על גבי לבן: הסדר חוב הוא מכשיר פיננסי מקובל ונפוץ. לבנקים יש מחלקות שלמות ונהלים סדורים בדיוק למצבים כאלה. זו לא "טובה" שהם עושים לכם, זו דרך הפעולה הסטנדרטית שלהם.

מה המשמעות הפרקטית עבור העסק שלכם?

ההבנה שהבנק מטפל באלפי תיקים כאלה כל שנה צריכה לכוון את כל האסטרטגיה שלכם. היא מלמדת אותנו כמה דברים קריטיים:

אתם חייבים לבלוט מקצועית: מתוך אלפי פניות, הבנק יקדיש את תשומת הלב שלו לאלו המוצגות בצורה הרצינית, המנומקת והמגובה ביותר במסמכים. פנייה מקצועית, עם נתונים ברורים, תחזית ריאלית וליווי משפטי מנוסה תמיד תקבל יחס עדיף. פשוט כי היא מקלה עליהם את העבודה.

תבינו את האינטרס של הבנק: המטרה העליונה של הבנק היא למזער נזקים ולהימנע מחובות אבודים. הצעה הגיונית מצידכם, המראה מסלול ריאלי להחזר (גם אם חלקי), תמיד תהיה עדיפה בעיניהם על פני הליכים משפטיים ארוכים, יקרים וחסרי ודאות.

יש להם מנגנונים פנימיים: לבנקים יש ועדות אשראי, מדרגי סמכויות ומסלולים קבועים לאישור הסדרים. להכיר את המבנה הזה – וזה בדיוק מה שעורך דין מנוסה מביא איתו לשולחן – מאפשר לכוון את הפנייה לגורם הנכון ולהציג את הדברים באופן שיעבור את המשוכות הפנימיות שלהם בצורה חלקה יותר.

בסופו של דבר, הבנת המגמות בשוק הופכת אתכם מ"עוד לקוח בבעיה" לשותף עסקי שמבין את המערכת ופועל בתוכה בחוכמה. ידע זה הוא כוח המיקוח שלכם. הוא מאפשר לנהל משא ומתן מתוך ביטחון, להציב דרישות ריאליות, ולהגדיל משמעותית את הסיכוי להגיע להסדר שיאפשר לעסק שלכם לא רק לשרוד, אלא לחזור ולצמוח.

היום שאחרי ההסדר: הקרב האמיתי רק מתחיל

חתימה על הסדר חוב מול הבנק אינה סוף הסיפור. למען האמת, היא אפילו לא קו הסיום. זוהי יריית הפתיחה לפרק חדש ומאתגר הרבה יותר. בעלי עסקים רבים נוטים לנשום לרווחה ברגע שהדיו על ההסכם יבש, אך דווקא כאן מתחיל המבחן האמיתי: היישום.

הצלחת ההסדר לא נמדדת בחתימה, אלא ביכולת של העסק לעמוד בו חודש אחר חודש. כל סטייה קטנה מהמסלול עלולה להחזיר אתכם לאותה נקודת משבר, רק שהפעם, הבנק יהיה הרבה פחות סלחן.

הצעד הראשון, עוד לפני שחוגגים, הוא לפתוח את האקסל. התוכנית העסקית ותחזית התזרים שלכם חייבות להתעדכן מיידית כדי לשקף את המציאות הפיננסית החדשה. כל שקל המוסט כעת להחזר החוב הוא שקל שיורד מסעיף אחר – בין אם זה שיווק, פיתוח או תפעול. זה הזמן לבנות מנגנון בקרה קפדני שעוקב אחר התשלומים ומוודא שאתם לא חורגים אפילו ביום.

צלקת בלתי נראית: מה קורה לדירוג האשראי שלכם?

בואו נהיה ברורים: כל הסדר חוב, מוצלח ככל שיהיה, משאיר חותם. אחת ההשלכות הכואבות והמתמשכות ביותר היא הפגיעה בדירוג האשראי של החברה, ולרוב גם בדירוג האישי של בעליה. רישום שלילי ב-BDI אינו סתם הערת אזהרה; הוא יכול לנעול בפניכם דלתות לקבלת אשראי עתידי, להקשות על פתיחת חשבונות ואפילו למנוע מכם לחתום על חוזי שכירות מסחריים.

אבל זה לא סוף העולם. שיקום דירוג האשראי הוא מרתון, לא ספרינט. הוא דורש משמעת ברזל, והתנאי הראשון הוא עמידה דקדקנית בתנאי ההסדר החדש. כל תשלום שאתם מעבירים בזמן הוא עוד לבנה בבנייה מחדש של האמינות הפיננסית שלכם. אחרי תקופה של התנהלות ללא דופי, אפשר וצריך לפנות באופן יזום לגופים הרלוונטיים, לעיתים בסיוע משפטי, כדי לפעול למחיקת הרישומים השליליים.

אל תסתכלו רק על כיבוי השריפה של היום. הסדר חוב טוב הוא כזה שגם סולל לכם את הדרך חזרה למגרש הפיננסי מחר. סעיף בהסכם שמחייב את הבנק להסיר רישומים שליליים לאחר עמידה מלאה בתנאים? זה נכס אסטרטגי ששווה להילחם עליו.

ליווי משפטי: ההשקעה שמפרידה בין הצלחה לקריסה

אם יש לקח אחד שאתם חייבים לקחת מכל התהליך הזה, הוא זה: לנסות לנהל משא ומתן על הסדר חוב מול בנק בלי עורך דין שזה תחום מומחיותו, זו טעות קריטית. טעות שיכולה לעלות לכם בעסק. המערכת הבנקאית היא מבוך עם שפה וכללים משלו, ועורך הדין אינו סתם "מייצג" – הוא המדריך שלכם במבוך הזה.

אז מה עורך דין מומחה עושה בפועל?

- מזהה "מוקשים" נסתרים: חוזי הסדר מלאים באותיות קטנות וניסוחים משפטיים שנועדו להגן על הבנק, לא עליכם. עורך דין מנוסה יזהה מיד סעיף דרקוני המאפשר לבנק להעמיד את כל החוב לפירעון מיידי בגלל איחור של יומיים בתשלום אחד.

- יודע איפה ללחוץ: בזכות ניסיונו והיכרותו עם המערכת, הוא יודע איפה הגבולות של הבנק ועל מה באמת אפשר להתמקח. זה יכול להיות ההבדל בין הפחתה סמלית בריבית לבין "תספורת" משמעותית או ויתור על קנסות ועמלות בשווי עשרות אלפי שקלים.

- שומר על עתידכם: מעבר למספרים, תפקידו הוא לוודא שהאינטרסים ארוכי הטווח שלכם מוגנים. זה אומר להילחם על צמצום הערבויות האישיות, לשמור על נכסים חיוניים מחוץ למשחק, ולוודא שההסדר באמת מאפשר לעסק להשתקם ולא רק לדחות את הקץ.

בסופו של דבר, ליווי משפטי מקצועי אינו הוצאה, זו השקעה בניהול סיכונים. זו הפוליסה המבטיחה שתצאו מהצד השני עם ההסדר הטוב ביותר האפשרי, בתנאים הוגנים, ותוכלו לחזור לעשות את מה שאתם הכי טובים בו – לנהל את העסק שלכם. אל תחכו שהמים יגיעו עד הצוואר; ייעוץ נכון בזמן הנכון הוא המפתח.

שאלות ותשובות: כל מה שצריך לדעת לפני שיושבים לדבר עם הבנק

ריכזנו כמה מהשאלות שחוזרות על עצמן אצל כמעט כל בעל עסק שאנחנו מלווים. המטרה היא לתת לכם בהירות מיידית, כדי שתוכלו לנווט בתהליך הזה בראש שקט יותר.

אני חושש שפנייה יזומה לבנק תסמן אותי לרעה. האם זה נכון?

ממש להפך. לחכות שהבנק "יעלה" עליכם זה המתכון הבטוח לאבד שליטה.

כשאתם יוזמים את הפנייה, בצורה מסודרת, עם נתונים ביד ותוכנית פעולה, אתם משדרים אחריות ושליטה. מבחינת הבנק, תמיד עדיף לעבוד עם בעל עסק שמנהל את הבעיה מאשר לרדוף אחרי חוב תופח. גישה פרואקטיבית בונה אמון באופן מיידי ומכפילה את הסיכוי שלכם להשיג הסדר בתנאים טובים.

מה בעצם ההבדל בין הסדר חוב לחדלות פירעון?

זו נקודה קריטית. הסדר חוב הוא הסכם וולונטרי, עסקי, שמנהלים ישירות מול הבנק מחוץ לכותלי בית המשפט. מטרתו היא לאפשר לעסק שלכם להמשיך לפעול תוך כדי פריסה מחודשת של החובות.

חדלות פירעון, לעומת זאת, היא כבר הליך משפטי פורמלי לחלוטין. הוא מנוהל על ידי בית המשפט, ובדרך כלל מוביל לפירוק החברה או לתוכנית הבראה תחת פיקוח הדוק ואינטנסיבי.

הסדר חוב הוא כלי מניעתי שמטרתו למנוע הידרדרות למצב של חדלות פירעון.

חייבים לקחת עורך דין לתהליך כזה?

החוק היבש אינו מחייב אתכם, אבל ניסיוננו מראה שניסיון לנהל משא ומתן מול מערכת בנקאית מורכבת ללא ייצוג מקצועי הוא סיכון עצום. זה כמו להיכנס לזירה עם יד אחת קשורה מאחורי הגב.

עורך דין שחי את התחום הזה מכיר את "השפה" של הבנקאים, מזהה מיד סעיפים בעייתיים ומבין איפה נמצאים מנופי הלחץ האמיתיים. כוחו במשא ומתן משמעותי בהרבה, והוא יכול להשיג תנאים טובים בהרבה תוך הגנה מלאה על האינטרסים שלכם, העסקיים והאישיים.

ניהול משבר מול בנק דורש מומחיות וניסיון. ב-RNC Group, אנו מתמחים בניהול משברים עסקיים מורכבים ובהשגת הסדרי חוב אופטימליים המאפשרים לעסק שלכם לחזור למסלול. צרו קשר עוד היום כדי לבנות אסטרטגיה מנצחת: https://rnc.co.il

האמור במאמר זה אינו מהווה ייעוץ משפטי ואינו תחליף לייעוץ של עורך דין מוסמך. אין להסתמך על תוכן המאמר לצורך נקיטת פעולות או הימנעות מנקיטתן.