אם בבעלותכם דירה להשכרה בישראל, אתם מחזיקים בנכס מניב, אך גם באחריות כלפי רשויות המס. מיסוי על השכרת דירה יכול להיות מורכב וחשוב להבין את האפשרויות השונות. השאלה אינה האם לשלם מס, אלא איך – והתשובה הנכונה יכולה לחסוך לכם אלפי שקלים מדי שנה. החוק מציע שלושה מסלולי מיסוי עיקריים: מסלול פטור ממס (עד תקרה מסוימת), מסלול מס מופחת של 10%, או מסלול מס שולי המאפשר קיזוז הוצאות. הבחירה בין המסלולים אינה טכנית בלבד; היא החלטה אסטרטגית שתלויה במצבכם הפיננסי הייחודי.

איך עובד מיסוי על השכרת דירה בישראל

השכרת נכס היא אפיק השקעה פופולרי, אך היא דורשת הבנה מעמיקה של חובות המיסוי. במקום לטבוע במונחים טכניים, חשוב להבין את העיקרון הבסיסי: המדינה מציעה למשכירים שלושה מסלולים, וכל אחד מהם מותאם למצב פיננסי שונה.

ההחלטה באיזה מסלול לבחור היא אסטרטגית, ומשפיעה ישירות על התשואה נטו מהנכס שלכם. היא תלויה בגובה שכר הדירה, בהוצאות הנלוות (כמו משכנתא, תיקונים או דמי ניהול) ובהכנסותיכם האחרות. בחירה מושכלת היא המפתח למיצוי הפוטנציאל הכלכלי של הנכס.

שלושת מסלולי המיסוי העיקריים

ניתן לדמות את שלושת המסלולים לשלוש דלתות שונות, כשכל אחת מובילה לתוצאת מס אחרת לחלוטין.

- מסלול הפטור (מלא או חלקי): האופציה המועדפת על משכירים שהכנסתם מהשכירות נמוכה יחסית. היא מאפשרת פטור מלא עד לתקרה מסוימת ופטור חלקי מעליה. פשוט ויעיל.

- מסלול מס מופחת בשיעור 10%: פתרון אטרקטיבי למשכירים שהכנסתם עוברת את תקרת הפטור, אך אין להם הוצאות משמעותיות שניתן לקזז. משלמים 10% על כלל ההכנסה משכר הדירה, ללא ניכוי הוצאות.

- מסלול מס שולי (רגיל): זהו המסלול המורכב, אך גם הגמיש ביותר. הוא מתאים למשכירים עם הוצאות מוכרות גבוהות – כגון ריבית משכנתא, שיפוצים או פחת – מכיוון שהוא מאפשר לנכות אותן מההכנסה החייבת במס.

"הבחירה בין מסלולי המיסוי אינה החלטה חד-פעמית. היא דורשת בחינה שנתית של ההכנסות, ההוצאות והתחזית הפיננסית שלכם. מה שהיה נכון בשנה שעברה לא בהכרח יהיה נכון בשנה הבאה."

השוואת מסלולי המיסוי העיקריים

כדי להקל על ההחלטה, ריכזנו עבורכם את ההבדלים המהותיים בין המסלולים בטבלה ברורה, שתסייע לכם להבין במהירות איזה מסלול עשוי להתאים למצבכם.

| מאפיין | מסלול פטור ממס | מסלול 10% (מס מופחת) | מסלול מס שולי (רגיל) |

|---|---|---|---|

| למי מתאים? | משכירים עם הכנסה חודשית נמוכה משכירות (עד תקרת הפטור). | משכירים שעוברים את תקרת הפטור ואין להם הוצאות גבוהות. | משכירים עם הוצאות מוכרות משמעותיות (משכנתא, שיפוץ וכו'). |

| שיעור המס | 0% עד לתקרה. פטור חלקי מעליה. | 10% קבוע על כל ההכנסה משכירות. | לפי מדרגות המס האישיות שלכם (החל מ-31%). |

| ניכוי הוצאות | לא ניתן לנכות הוצאות. | לא ניתן לנכות הוצאות. | ניתן לנכות את כל ההוצאות המוכרות (פחת, ריבית, תיקונים וכו'). |

| מורכבות הדיווח | פשוט ביותר (בדרך כלל אין צורך בדיווח מתחת לתקרה). | דיווח פשוט יחסית. | דורש דיווח שנתי מפורט והגשת דוח שנתי למס הכנסה. |

הטבלה מדגימה בבירור שאין פתרון אחיד. הבחירה תלויה לחלוטין במאזן שבין גובה ההכנסות שלכם לגובה ההוצאות.

מתי כל מסלול הופך למשתלם?

ההחלטה תלויה בנקודת האיזון בין ההכנסה להוצאות. לדוגמה: בעל דירה הגובה 7,000 ש"ח לחודש, ולו הוצאות מוכרות (כמו ריבית משכנתא ותיקונים) בסך 4,000 ש"ח, עשוי לגלות שמסלול המס השולי עדיף עבורו על פני מסלול ה-10%, למרות ששיעור המס הראשוני נשמע גבוה יותר.

בישראל, מיסוי ההכנסות משכר דירה למגורים פועל בשני מסלולים עיקריים מעבר לפטור: מס מופחת בשיעור 10% על כלל ההכנסות ללא ניכוי הוצאות, או מס לפי מדרגות המס הרגילות (החל מ-31%) עם אפשרות לניכוי הוצאות. סכום ההכנסה החודשית הפטור ממס עומד על 5,654 ש"ח (נכון לשנת 2024), כאשר הכנסות מעל סכום זה מחייבות דיווח ותשלום מס.

ככלל, מסלול ה-10% משתלם בעיקר למשכירים עם הוצאות נמוכות, בעוד שמסלול המיסוי הרגיל מתאים יותר למשכירים עם הוצאות גבוהות. תוכלו לקרוא מידע נוסף על אפשרויות המיסוי באתר Capitax.

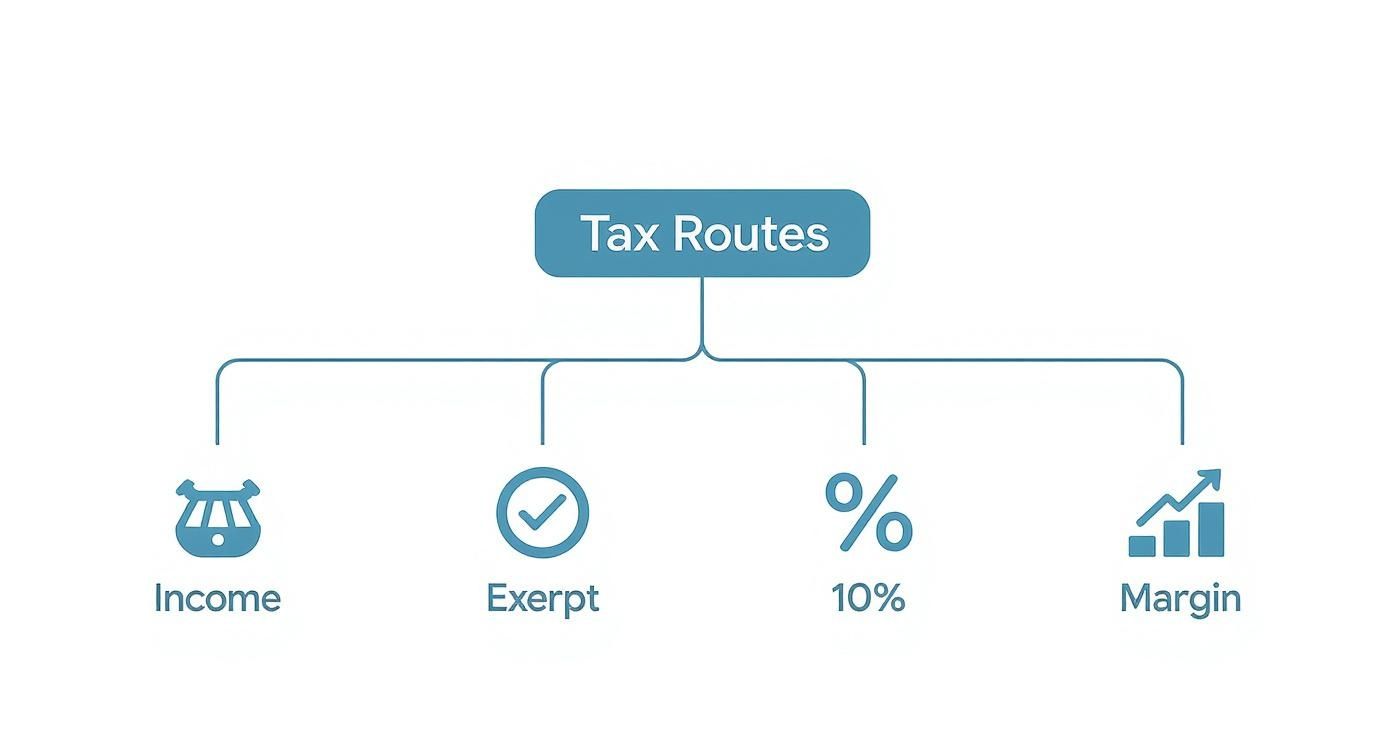

האינפוגרפיקה הבאה מציגה עץ החלטה ויזואלי המסייע להבין את זרימת הבחירה בין המסלולים על בסיס גובה ההכנסה שלכם.

כפי שניתן לראות בתרשים, השלב הראשון הוא תמיד לבדוק אם אתם זכאים לפטור. רק אם התשובה שלילית, יש להמשיך ולבחון את הכדאיות בין מסלול ה-10% למסלול השולי.

הבנת ההשלכות של כל בחירה היא קריטית לקבלת החלטה מושכלת, למקסום התשואה ולהימנעות מתשלום מס מיותר. משרדנו מתמחה בניתוח מצבים פיננסיים מורכבים ובהתאמת האסטרטגיה המיסויית המדויקת ביותר עבור לקוחותינו, תוך הבטחת עמידה מלאה בחוק ומיצוי כל זכויותיהם.

איך מנגנון תקרת הפטור עובד באמת (ומה כולם מפספסים)

תקרת הפטור היא אולי המושג המוכר ביותר בעולם של מיסוי על השכרת דירה, אך רוב המשכירים אינם מבינים את מורכבותה. הטעות הנפוצה היא לחשוב על התקרה כעל מתג: או שאתם מתחתיה ופטורים לחלוטין, או שחציתם אותה וחייבים במס מלא. בפועל, המנגנון מתוחכם ומדורג יותר.

כדי להבין זאת לעומק, דמיינו את הפטור כמאגר מים בנפח קבוע. כל עוד הכנסות השכירות שלכם נמוכות מגובה המים במאגר (כלומר, תקרת הפטור), אתם נהנים מפטור מוחלט ממס. אך מה קורה כשההכנסה שלכם מתחילה לעלות מעל קו המים?

כאן נכנס לפעולה מנגנון "הפטור המתואם". על כל שקל של הכנסה החורג מהתקרה, אתם מאבדים שקל אחד מנפח הפטור שלכם. המאגר, למעשה, מתחיל להתרוקן, והפטור שלכם הולך ומתכווץ בהדרגה.

כך זה עובד בפועל

בואו נדבר במספרים, זה תמיד עוזר. נכון לשנת 2024, תקרת הפטור עומדת על 5,654 ש"ח לחודש.

תרחיש 1: אתם מתחת לתקרה

אם אתם משכירים את הדירה ב-5,000 ש"ח בחודש, אתם בתוך המאגר. יש לכם פטור מלא, אינכם צריכים לדווח ואין חבות מס. פשוט וקל.תרחיש 2: עברתם את התקרה במעט

נניח שאתם משכירים ב-6,000 ש"ח. ההכנסה שלכם גבוהה ב-346 ש"ח מהתקרה (6,000 פחות 5,654).- הפחתת הפטור: סכום החריגה (346 ש"ח) יורד מסכום הפטור המקורי.

- הפטור המתואם שלכם: 5,654 פחות 346 שווה 5,308 ש"ח. זה הסכום שעדיין פטור ממס.

- הסכום החייב במס: 6,000 (הכנסה) פחות 5,308 (הפטור המתואם) שווה 692 ש"ח. רק על סכום זה תשלמו מס לפי מדרגת המס השולי שלכם.

תרחיש 3: איבדתם את הפטור לחלוטין

מנגנון זה ממשיך לפעול עד שההכנסה שלכם מגיעה לכפל התקרה – 11,308 ש"ח. אם אתם משכירים בסכום גבוה יותר, מאגר המים שלכם התרוקן לגמרי. הפטור הוא אפס, וכל הכנסתכם חייבת במס. בנקודה זו, תצטרכו לבחור במסלול אחר, כמו מסלול 10% או המס השולי.

הנקודה החשובה להבנה היא שהפטור אינו פשוט נעלם. כל שקל נוסף מעל התקרה יוצר אפקט כפול: הוא גם מגדיל את הכנסתכם וגם מקטין את סכום הפטור, מה שמאיץ את גידול הסכום החייב במס.

האבולוציה של תקרת הפטור

חשוב לזכור שתקרה זו אינה חקוקה בסלע; היא משקפת מדיניות ממשלתית המשתנה לאורך השנים. מבט על הנתונים ההיסטוריים מגלה כי הסכום החודשי צמוד למדד ועבר שינויים דרמטיים. למשל, בשנת 2003 הפטור עמד על 7,540 ש"ח, אך בשנים 2005-2006 הוא צנח לכ-5,595 ש"ח. מאז, התקרה נשארה יציבה יחסית, עם התאמות קלות בכל שנה, עד שהגיעה ל-5,654 ש"ח ב-2024. ניתן לקרוא עוד על ההיסטוריה של מיסוי הכנסה משכר דירה בוויקיפדיה.

הבנה אמיתית של מנגנון הפטור המתואם היא נכס אסטרטגי. היא מאפשרת לכם לתכנן את גובה שכר הדירה בצורה חכמה ולהימנע מתשלום מס מיותר על הכנסות שאולי חשבתם בטעות שהן פטורות. ניתוח מקצועי של מצבכם הספציפי יכול לחסוך לכם סכומים משמעותיים מדי שנה.

כיצד להקטין את חבות המס באמצעות הוצאות מוכרות

אם בחרתם במסלול המס השולי, פתחתם דלת לעולם של הזדמנויות להפחתת המס באופן חוקי לחלוטין. זהו המקום שבו ניהול נכסים פוגש אסטרטגיה פיננסית חכמה.

לא מדובר רק בדיווח על הכנסה, אלא בניהול אקטיבי של כל ההוצאות הנלוות. כל הוצאה שרשות המסים מכירה בה הופכת ל"מגן מס", המקטין את ההכנסה החייבת שלכם – ובסופו של דבר, את סכום המס שתשלמו בפועל.

בעוד שמסלול ה-10% מציע פשטות, מסלול המס השולי מעניק גמישות וכוח. הוא מאפשר לכם להציג תמונה כלכלית מלאה ואמיתית של הנכס, הכוללת לא רק את ההכנסות, אלא גם את כל העלויות שהשקעתם כדי לייצר אותן.

אילו הוצאות ניתן לנכות מההכנסה?

העיקרון המנחה פשוט: כל הוצאה שהוצאתם ישירות כדי לייצר את ההכנסה משכר הדירה יכולה להיות מוכרת. בפועל, רשימת ההוצאות רחבה ומגוונת הרבה יותר ממה שרוב המשכירים חושבים.

הוצאות שוטפות וברורות:

אלו ההוצאות שהכי קל לזהות ולתעד, והן מהוות את הבסיס לניכויים שלכם.

- תיקונים ותחזוקה: כל מה שנועד לשמר את המצב הקיים של הדירה. זה יכול להיות תיקון נזילה, החלפת ברז דולף, תיקון מזגן או אפילו צביעת הדירה בין שוכרים.

- דמי ניהול ותיווך: העמלה ששילמתם למתווך שמצא לכם שוכר, או לחברת ניהול המתחזקת עבורכם את הנכס.

- הוצאות משפטיות וייעוץ: שכר טרחה לעורך דין על ניסוח חוזה שכירות, או לרואה חשבון על הכנת הדוח השנתי.

- ארנונה וביטוח: תשלומים שוטפים לרשות המקומית ועלויות פוליסת ביטוח מבנה.

המפתח להצלחה כאן הוא תיעוד קפדני. שמרו כל קבלה, כל חשבונית וכל חוזה. בסוף השנה, הניירת הזאת שווה לכם כסף טהור ומאפשרת למקסם את הניכויים בלי לחשוש מביקורת.

הוצאות מורכבות יותר עם פוטנציאל חיסכון גבוה

מעבר להוצאות השוטפות, ישנן שתי קטגוריות מרכזיות שיכולות לחסוך לכם אלפי שקלים, אך דורשות הבנה מעמיקה יותר.

1. ריבית על המשכנתא: אם לקחתם משכנתא לרכישת הדירה, החלק היחסי של תשלומי הריבית השנתיים (שימו לב: לא הקרן!) מוכר במלואו כהוצאה. זוהי אחת ההוצאות הגדולות והמשמעותיות ביותר עבור רוב המשכירים, וחובה להקפיד לקבל מהבנק דוח שנתי המפרט בדיוק כמה ריבית שילמתם.

2. פחת על הנכס: זהו מושג חשבונאי שאולי נשמע מאיים, אך בפועל הוא כלי רב עוצמה. הרעיון הוא שהמבנה עצמו (לא הקרקע) נשחק ומתבלה עם הזמן. מס הכנסה מאפשר לכם "להכיר" בירידת הערך הזו כהוצאה שנתית, גם אם לא הוצאתם שקל באותה שנה. הפחת מחושב כאחוז קבוע מעלות רכישת המבנה, ולרוב עומד על 2% לשנה, מה שיכול להצטבר לסכום משמעותי מאוד.

ההבחנה הקריטית: מתי זה שיפוץ ומתי זו השבחה?

כאן טמונה אחת המלכודות הנפוצות ביותר, וחשוב להבין את ההבדל החד שרשויות המס עושות בין הוצאה לתיקון שוטף לבין הוצאה להשבחה.

- שיפוץ (הוצאה מוכרת): פעולה שמטרתה להחזיר את הנכס למצבו המקורי או לשמור עליו. למשל, צביעת קירות, החלפת רצפה שבורה ברצפה דומה, או תיקון צנרת. הוצאה כזו מוכרת במלואה בשנת המס שבה בוצעה.

- השבחה (הוצאה הונית): פעולה המשדרגת את הנכס, מעלה את ערכו או משנה אותו מהותית. דוגמאות קלאסיות הן הוספת חדר, החלפת מטבח ישן במטבח מודרני ויוקרתי, או התקנת מערכת מיזוג מרכזית במקום מזגנים ישנים. הוצאה כזו אינה מוכרת לניכוי מיידי. היא מתווספת לעלות המקורית של הנכס ותילקח בחשבון רק בעת מכירתו, לצורך חישוב מס השבח.

הבחירה במסלול המס השולי דורשת מכם להיות פרואקטיביים ומדויקים בניהול הפיננסי. היא הופכת אתכם ממקבלי שכר דירה פסיביים למנהלי נכסים אסטרטגיים היודעים למצות את זכויותיהם. משרדנו מתמחה בבניית אסטרטגיות מס מותאמות אישית למשקיעי נדל"ן, כדי להבטיח שכל הוצאה רלוונטית מתועדת ומוכרת, ושאתם תשלמו רק את מה שאתם באמת חייבים – ולא שקל אחד יותר.

ההשפעה ארוכת הטווח של בחירת מסלול המיסוי

ההחלטה באיזה מסלול מיסוי לבחור אינה רק שאלה של כמה כסף יישאר לכם בכיס בסוף כל חודש. זוהי החלטה אסטרטגית, עם השלכות שיגיעו לשיאן ביום שבו תחליטו למכור את הנכס.

משכירים רבים נופלים למלכודת של התמקדות בחיסכון המיידי, מבלי לראות את הקשר הנסתר, אך הקריטי, בין מס ההכנסה שהם משלמים היום לבין מס השבח שיחול עליהם בעתיד.

זה דומה לבחירת מסלול ריצה. יש מסלול קצר וקל בהתחלה, אך הוא מסתיים בקיר גבוה שיש לטפס עליו. מסלול אחר אולי דורש יותר מאמץ לאורך הדרך, אך קו הסיום שלו חלק ונוח. הבנת "מפת המסלולים" המלאה היא המפתח להימנע מהפתעות יקרות מאוד בהמשך הדרך.

הקשר הנסתר בין מסלול ה-10% למס שבח עתידי

מסלול המס המופחת של 10% נראה מפתה, אפילו מבריק, בטווח הקצר. הוא פשוט, ישיר, ובאמת מציע חבות מס נמוכה על ההכנסה השוטפת. אך לפשטות זו יש מחיר נסתר וכבד, והוא מתגלה רק בעת מכירת הדירה.

החיסרון המרכזי של מסלול ה-10% (וגם של מסלול הפטור המלא) הוא שהוא אינו מאפשר לכם לדרוש פחת כהוצאה מוכרת. כפי שהסברנו, פחת הוא ההכרה החשבונאית בשחיקת המבנה. כשאתם בוחרים במסלול המיסוי השולי, אתם מקזזים את הפחת מההכנסה החייבת שלכם, שנה אחר שנה.

אז מה הקשר למס שבח? כאן טמונה הבעיה. החוק קובע שביום המכירה, יש להפחית מעלות הרכישה המקורית שלכם את סכום הפחת שיכולתם לדרוש לאורך כל תקופת ההשכרה – גם אם לא דרשתם אותו בפועל!

זוהי נקודה קריטית עם משמעות הרסנית למי שבחר במסלול ה-10%. רשות המסים תחשב את השבח (הרווח) שלכם כאילו כן נהניתם מהטבת הפחת כל השנים, למרות שבפועל לא קיבלתם אותה. התוצאה? "הרווח" שלכם על הנייר מתנפח באופן מלאכותי, ואתם משלמים מס שבח גבוה משמעותית.

מיסים נוספים שמשכירים נוטים לשכוח

התמונה המלאה של מיסוי השכרת דירה אינה מסתיימת במס הכנסה ומס שבח. ישנן חבויות נוספות שחשוב להכיר כדי להימנע מטעויות.

- חבות מע"מ פוטנציאלית: השכרת דירות למגורים לטווח ארוך פטורה ממע"מ. אך הסיפור משתנה לחלוטין כשמדובר בהשכרות לטווח קצר (כמו Airbnb), הנחשבות לפעילות עסקית. ברגע שהמחזור השנתי שלכם חוצה את תקרת ה"עוסק פטור" (כ-120,000 ש"ח נכון ל-2024), אתם חייבים להירשם כ"עוסק מורשה", לגבות 17% מע"מ מהאורחים, ולהעביר את הכסף לרשויות.

- אחריות לתשלום ארנונה: ברוב חוזי השכירות הסטנדרטיים, השוכר הוא זה שמשלם את הארנונה. אך חשוב לזכור שהאחריות החוקית הסופית מול הרשות המקומית היא שלכם, בעלי הנכס. אם הדייר אינו משלם, העירייה תפנה אליכם בדרישות. לכן, חובה לוודא שהחוזה מנוסח כהלכה ושהשוכר מעביר את חשבון הארנונה על שמו מיד עם כניסתו לדירה.

תכנון נכון היום אינו מותרות, אלא צורך עסקי בסיסי. רק בחינה מעמיקה של כל ההשלכות, לטווח הקצר והארוך, תבטיח שהנכס שלכם יישאר השקעה מניבה ולא יהפוך למקור להפתעות כואבות בעתיד. משרדנו מתמחה בראייה אסטרטגית רחבה זו, ומסייע ללקוחות לבנות תוכנית מס חכמה המגנה עליהם היום וגם מחר.

חובות דיווח ותשלום: המדריך המעשי

לאחר שצללנו למסלולי המיסוי והבנו את משמעויותיהם, הגיע הזמן לדבר על היישום המעשי. הכרת חוקי מיסוי על השכרת דירה היא חשובה, אך מה שיבטיח לכם שקט נפשי וימנע סיבוכים מול הרשויות הוא עמידה בחובות הדיווח והתשלום בזמן.

אל תתנו לבירוקרטיה להרתיע אתכם. התהליך אינו מסובך כפי שהוא נשמע, אך הוא דורש סדר והיכרות מראש עם לוחות הזמנים. המפתח הוא להבין את מפת הדרכים הזו ולא לחכות לרגע האחרון, כדי להימנע מקנסות, ריביות ובעיקר – מלחץ מיותר.

מפת הדרכים שלכם לדיווח ותשלום

כל מסלול מיסוי מגיע עם "חוקי משחק" שונים לגבי דיווח ותשלום. חובה להבין בדיוק מה מצופה מכם לפי בחירתכם.

- בחרתם במסלול הפטור? אם הכנסתכם החודשית נמוכה מתקרת הפטור המלא (5,654 ש"ח נכון ל-2024), הרווחתם כפול: אתם פטורים גם מתשלום וגם מדיווח. אך שימו לב, אם אתם בתחום הפטור החלקי – אתם חייבים להגיש דוח שנתי.

- בחרתם במסלול 10%? זהו המסלול הפופולרי עם הדיווח הפשוט ביותר. כל עוד זו ההכנסה היחידה שלכם המחייבת דיווח, אינכם צריכים להגיש דוח שנתי מלא. עם זאת, אתם חייבים לשלם את המס על כל ההכנסה השנתית עד ה-30 בינואר של השנה העוקבת. ניתן לעשות זאת בקלות באמצעות שוברים ייעודיים או ישירות באתר רשות המסים.

- בחרתם במסלול המס השולי? כאן הסיפור שונה. מסלול זה מחייב אתכם לפתוח תיק במס הכנסה ולהגיש בכל שנה דוח שנתי מפורט (טופס 1301). הדוח ירכז את כל הכנסותיכם מכל מקור, כולל השכירות, ואת כל ההוצאות שאתם דורשים בגינן הכרה. בנוסף, תצטרכו לשלם מקדמות מס לאורך כל השנה.

חשוב לזכור: אי-ידיעת החוק אינה פוטרת מאחריות. רשות המסים מצפה מכם להכיר את חובותיכם ולפעול לפיהן. התעלמות עלולה לגרור קנסות כבדים וריביות פיגורים המצטברות במהירות.

"לעגל פינות"? המשחק הזה נגמר

בעבר, היו משכירים שחשו בנוח לא לדווח על הכנסותיהם, מתוך הנחה שאיש לא יבדוק זאת. תקופה זו הסתיימה. בשנים האחרונות רשות המסים השקיעה משאבים אדירים בטכנולוגיות להצלבת מידע ובאכיפה ממוקדת בתחום הנדל"ן.

כיום, הרשות מצליבה נתונים ממגוון רחב של מקורות: רשויות מקומיות (נתוני ארנונה), רישומי טאבו, דיווחי מתווכים ואף מידע זמין באתרי השכרות פופולריים. הניסיון להעלים הכנסה הפך למסוכן ופשוט לא כדאי.

למרות שמיסוי שכר הדירה בישראל נחשב לנמוך יחסית (במיוחד במסלול ה-10%), שיעורי הדיווח עדיין אינם מרשימים. מחקרים מראים שרמת הציות נמוכה מהצפוי, והאוצר פועל כל העת להגביר את האכיפה באמצעות צעדים כמו חובת דיווח מקוונת וביקורות ממוקדות. תוכלו לקרוא תובנות נוספות על אכיפת המיסוי בקרב משכירי דירות באתר cpa-dray.

בסופו של דבר, הגשת דיווח מדויק ובזמן אינה רק חובה חוקית, אלא גם ההחלטה העסקית החכמה ביותר. היא מבטיחה ניהול תקין של הנכס, חוסכת הסתבכויות עתידיות ומאפשרת לכם ליהנות מההכנסה בראש שקט.

בניית אסטרטגיית המיסוי שתעבוד הכי טוב בשבילכם

לאחר שצללנו לעומק כללי מיסוי על השכרת דירה, הגיע הזמן להפוך את הידע הזה לתוכנית פעולה מדויקת, התפורה למידותיכם. חשוב להבין שאין פתרון "קסם" המתאים לכולם; המסלול הנכון תלוי לחלוטין בנסיבותיכם – במאפייני הנכס, בהוצאות שאתם נושאים וביעדים הכלכליים שלכם. המטרה היא לגבש אסטרטגיה שתשרת אתכם לא רק השנה, אלא לאורך כל הדרך.

כדי להמחיש עד כמה הבחירה יכולה להיות דרמטית, בואו ננתח שני תרחישים קלאסיים מהחיים, המראים כיצד מצבים שונים מובילים לאסטרטגיות מס הפוכות לחלוטין.

ניתוח תרחישים מהשטח

כל בעל דירה עומד בפני סיטואציה ייחודית. ההבדל בין החלטה פיננסית מצוינת לבין טעות שתעלה ביוקר טמון ביכולת לנתח את המספרים נכון ולבחור במסלול המתאים.

תרחיש 1: המשקיע עם דירה חדשה וללא משכנתא

תארו לעצמכם משקיע שרכש דירה חדשה, שילם את כולה מכספו ואין לו משכנתא. הוא משכיר אותה בסכום החורג מתקרת הפטור, נניח 8,000 ש"ח בחודש. במצב כזה, הוצאותיו השוטפות זניחות: אין ריבית משכנתא לקזז וסביר שלא יהיו תיקונים גדולים בשנים הקרובות. עבורו, מסלול המס השולי אינו רלוונטי – כי אין לו כמעט הוצאות להכיר בהן. הבחירה החכמה והמתבקשת כאן היא מסלול ה-10%, המציע תשלום מס נמוך, ידוע מראש, וללא מורכבות מיותרת.תרחיש 2: בעל דירה ותיקה עם משכנתא ושיפוץ בדרך

כעת, נבחן בעל נכס ותיק יותר. דירתו ישנה ודורשת תחזוקה שוטפת. הוא עדיין משלם ריבית גבוהה על המשכנתא, לאחרונה השקיע בשיפוץ המטבח והמקלחת, וכל העת צצים תיקונים קטנים. גם הוא מקבל שכירות של 8,000 ש"ח בחודש, אך סך הוצאותיו המוכרות – ריבית, פחת על הנכס, עלויות השיפוץ – מצטבר לסכום משמעותי. אם יבחר במסלול ה-10%, הוא פשוט יזרוק כסף לפח. מסלול המס השולי יאפשר לו לקזז את כל ההוצאות האלה, להקטין דרמטית את ההכנסה החייבת במס, ובסופו של דבר לשלם מס נמוך בהרבה – אם בכלל.

אסטרטגיית המס הנכונה תמיד מתחילה בשאלה אחת פשוטה: מהו גובה ההוצאות המוכרות שלכם? הוצאות נמוכות כמעט תמיד יובילו למסלול ה-10%. הוצאות גבוהות הופכות את מסלול המס השולי לאטרקטיבי הרבה יותר.

מתי זה הזמן לדבר עם איש מקצוע

הידע שרכשתם כאן הוא כלי רב עוצמה. הוא מעניק לכם את היכולת להבין את האפשרויות, לשאול את השאלות הנכונות ולנהל שיחה חכמה על הכסף שלכם. אך חשוב לזכור, ישנם מצבים שבהם ידע כללי אינו מספיק, והסיכון בטעויות גדל.

ליווי של עורך דין או רואה חשבון שחי ונושם מיסוי נדל"ן יכול להיות ההבדל בין חיסכון של אלפי שקלים לבין הסתבכות יקרה מול רשויות המס. איש מקצוע יבחן את התמונה המלאה, ינתח כיצד הבחירה שלכם היום תשפיע על מס השבח שתשלמו במכירה עתידית, ויוודא שאתם לא רק חוסכים כסף, אלא עושים זאת בדרך הבטוחה והחוקית ביותר.

כל מה שרציתם לשאול על מיסוי שכר דירה, ולא העזתם

עולם המיסוי על השכרת דירה מלא בפרטים קטנים, סעיפים חריגים ומצבים העלולים לבלבל גם את המשקיע המנוסה ביותר. כדי לעשות סדר, ריכזנו כאן את השאלות הבוערות ביותר שאנו שומעים מלקוחות, משקיעי נדל"ן ובעלי נכסים.

התשובות מבוססות על החוק והפסיקה העדכניים ביותר, אך מוגשות בשפה פשוטה וישירה, במטרה להעניק לכם כלים פרקטיים לקבלת החלטות נכונות ולהימנע מטעויות יקרות.

"המשכנתא שלי גבוהה משכר הדירה. האם אני עדיין חייב לשלם מס?"

זוהי שאלת מיליון הדולר, והתשובה עליה חד-משמעית: כן, בהחלט. רשות המסים אינה מתעניינת בתזרים המזומנים שלכם בסוף החודש. מה שקובע הוא ההכנסה משכר הדירה. העובדה שההוצאה על המשכנתא "אוכלת" את כל הרווח אינה פוטרת אתכם מחובת דיווח ותשלום מס.

עם זאת, וזהו אבל חשוב, מצב כזה הוא בדיוק התרחיש שבו מסלול המס השולי הופך לאופציה החכמה, ולעיתים היחידה, עבורכם. במסלול זה, אתם יכולים לקזז את ריבית המשכנתא כהוצאה מוכרת. הקיזוז יכול להפחית דרמטית את ההכנסה החייבת במס, ובמקרים רבים אף לאפס אותה לחלוטין.

שימו לב: בחירה במסלול ה-10% במצב כזה היא טעות קריטית שתעלה לכם הרבה כסף. אתם תשלמו מס על כל שקל שנכנס, בזמן שיכולתם, עם תכנון נכון, לשלם הרבה פחות או לא לשלם כלל.

"יש לי שתי דירות קטנות שאני משכיר. כיצד זה עובד?"

החוק בוחן את התמונה הכוללת, כלומר את סך ההכנסות שלכם משכירות למגורים. אם דירה אחת מושכרת ב-3,000 ש"ח והשנייה ב-3,500 ש"ח, יש לחבר את שתיהן. ההכנסה החודשית הכוללת שלכם היא 6,500 ש"ח.

מכיוון שסכום זה גבוה מתקרת הפטור (5,654 ש"ח נכון ל-2024), אינכם זכאים לפטור המלא. כאן נכנס לתמונה חישוב "הפטור המתואם" (פטור חלקי), או שתצטרכו לשקול את מסלול ה-10% או המס השולי, תלוי מה משתלם יותר בהתחשב בסך ההוצאות על שני הנכסים.

מצבים מיוחדים הדורשים תשומת לב

מעבר לשאלות הכלליות, ישנם תרחישים ספציפיים הדורשים התייחסות מדויקת בדיווח לרשויות. הנה כמה מהם:

קיבלתי שכר דירה מראש לשנה שלמה: מס הכנסה מאפשר גמישות. ניתן לדווח על הכל בבת אחת במועד קבלת הכסף (בסיס מזומן), או לפרוס את ההכנסה על פני 12 חודשי השכירות (בסיס מצטבר). לכל בחירה יש השפעה על הזכאות לפטור החודשי ועל עיתוי תשלום המס, וזו החלטה הדורשת תכנון.

אני משכיר חדר בדירה שאני גר בה: גם זו הכנסה לכל דבר ועניין. אם סך ההכנסות שלכם מכלל הנכסים (כולל החדר הזה) עובר את תקרת הפטור, אתם חייבים לדווח ולשלם מס.

הדירה הושכרה רק לחצי שנה: במקרה כזה, הזכאות לפטור תיבחן על בסיס חודשי רק עבור אותם 6 חודשים שבהם הדירה הייתה מושכרת. הדיווח צריך לשקף במדויק את תקופת ההשכרה בפועל.

בכל אחד מהמצבים האלה, ובכל פעם שעולה ספק, הצעד החכם ביותר הוא להתייעץ עם איש מקצוע שחי ונושם מיסוי נדל"ן. ייעוץ נכון יבטיח שתעמדו בחוק, תנצלו את כל ההטבות המגיעות לכם, והכי חשוב – תישנו טוב בלילה.

גילוי נאות משפטי

רגע לפני שצוללים לעומק, חשוב להבהיר נקודה קריטית. המידע שתמצאו במדריך הזה מוגש כשירות לציבור, במטרה לספק הבנה כללית ורקע בנושא. עם זאת, הוא אינו מהווה ייעוץ משפטי, ייעוץ מס, או כל המלצה מקצועית אחרת.

עולם המיסוי על השכרת דירה הוא מבוך של חוקים, תקנות ופסיקות המשתנות ללא הרף. מה שנכון היום עשוי להיות שונה מחר. לכן, המידע כאן הוא נקודת התחלה מצוינת, אך בשום אופן לא תחליף לבדיקה פרטנית של המקרה הספציפי שלכם על ידי עורך דין או רואה חשבון מוסמך. רק איש מקצוע יוכל לנתח את הנסיבות האישיות שלכם ולהתאים לכם את הפתרון הנכון.

אנו ממליצים בחום לא להסתמך על תוכן המאמר כדי לקבל החלטות פיננסיות או משפטיות. פנו לייעוץ מקצועי לפני שאתם נוקטים בפעולה כלשהי.

ניהול נכון של היבטי המיסוי בנכסים הוא קריטי. במשרד RNC Group, אנו מספקים ליווי משפטי אסטרטגי ומקיף ללקוחות עסקיים ופרטיים בתחום הנדל"ן המסחרי והסכמים מורכבים. אם אתם זקוקים לייעוץ מקצועי המשלב ראייה משפטית ועסקית רחבה, צרו קשר עוד היום בכתובת: https://rnc.co.il.

כתב ויתור: המידע במאמר זה הוא כללי ונועד להעשרה בלבד. הוא אינו מהווה ייעוץ משפטי, ייעוץ מס או תחליף לפגישה עם עורך דין או איש מקצוע מוסמך אחר שיבחן את המקרה הפרטי שלכם. אין להסתמך על תוכן המאמר כבסיס לקבלת החלטות או להימנעות מנקיטת פעולה כלשהי.